米中AI競争の新章:差は着実に縮まっている

「米国は中国より7ヶ月先行している。私の知る限り、つい最近までは9ヶ月だった。差は縮まりつつある」

AI研究機関EpochAIの最新データが、テック業界に衝撃を与えています。かつて「圧倒的」とされた米中のAI技術格差が、着実に縮小しているのです。

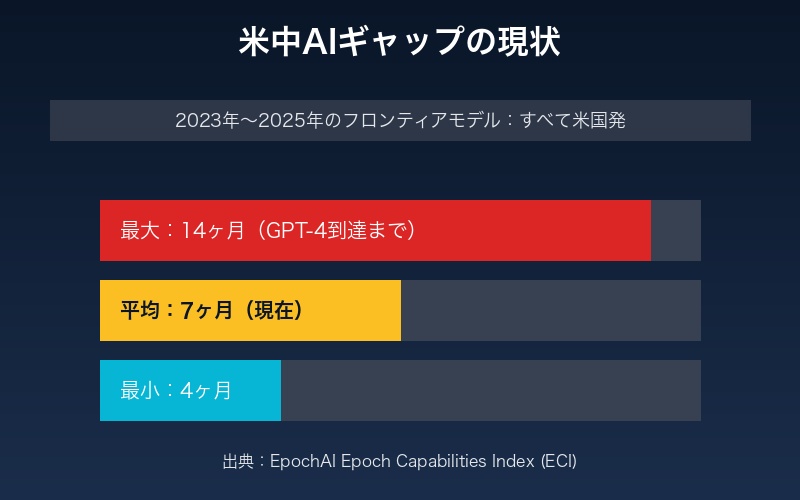

2023年以降、最先端AI能力の指標であるEpoch Capabilities Index(ECI)において、フロンティアモデルはすべて米国で開発されてきました。しかし、中国モデルは平均7ヶ月の遅れで米国に追随。最小4ヶ月、最大14ヶ月という変動の中で、ギャップは確実に縮まっています。

EpochAI調査の詳細:7ヶ月ギャップの意味

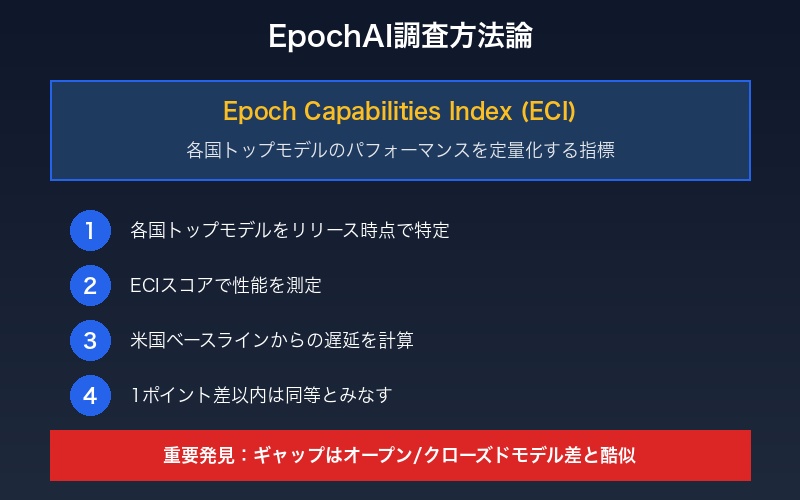

EpochAIの研究者は、Epoch Capabilities Index(ECI)を用いて両国のAI能力を定量化しました。この指標は、各国トップモデルのリリース時点でのパフォーマンスを追跡するものです。

| 指標 | 米国 | 中国 | 差 |

|---|---|---|---|

| 平均遅延 | 基準(0日) | +7ヶ月 | 7ヶ月 |

| 最小遅延 | 基準 | +4ヶ月 | 4ヶ月 |

| 最大遅延 | 基準 | +14ヶ月 | 14ヶ月 |

| GPT-4到達 | 2023年3月 | 2024年5月 | 14ヶ月 |

重要な発見として、中国モデルがGPT-4の性能を超えたのは2024年5月—14ヶ月の遅延でした。しかし、2025年4月にリリースされたOpenAIのo3モデルには、いまだ中国モデルは到達していません。

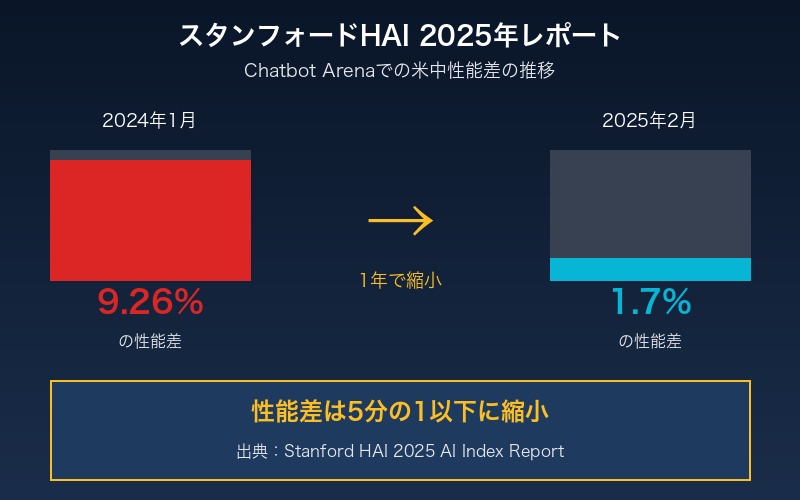

スタンフォード大学HAI:性能差1.7%まで縮小

EpochAIの調査を裏付けるように、スタンフォード大学の2025年AIインデックスも衝撃的なデータを公開しました。

対話AIの品質を人間が評価するChatbot Arenaテストにおいて:

- 2024年1月:米国トップAIは中国製に9.26%の差をつけていた

- 2025年2月:その差はわずか1.7%まで縮小

つまり、1年あまりで性能差は5分の1以下に縮まったのです。

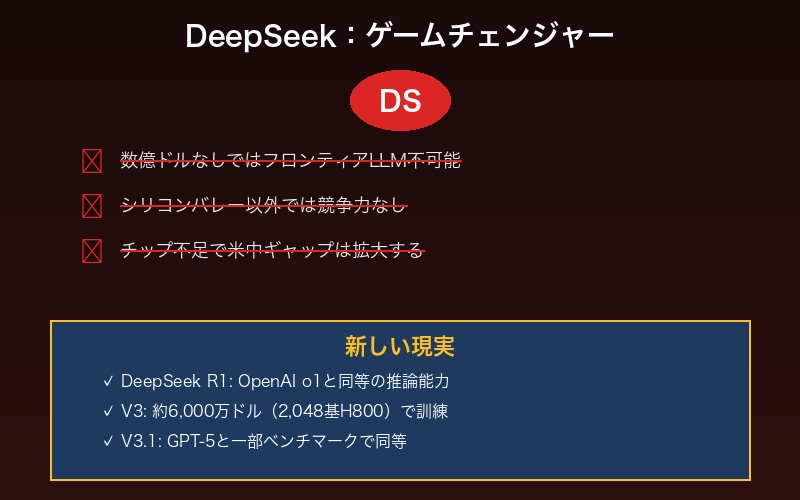

DeepSeek:ゲームチェンジャーの登場

この急速な追い上げの立役者が、中国のAIスタートアップDeepSeekです。

2025年1月20日にリリースされたDeepSeek R1は、複数のAI業界の常識を覆しました:

- 数億ドルの投資なしでもフロンティアLLMは作れる

- シリコンバレー以外でも競争力あるモデルは開発可能

- チップ不足にも関わらず米中ギャップは縮小できる

| モデル | リリース日 | 特徴 | 訓練コスト |

|---|---|---|---|

| DeepSeek V3 | 2024年末 | 効率性と低コスト訓練 | 約6,000万ドル(2,048基H800) |

| DeepSeek R1 | 2025年1月 | OpenAI o1と同等の推論能力 | 非公開 |

| DeepSeek V3.1 | 2025年8月 | GPT-5と一部ベンチマークで同等 | 非公開 |

OpenAI CEOのSam Altmanも、「中国のオープンソースモデルの台頭がなければ、世界は中国製オープンソースモデルで構築されていただろう」と、自社のオープンウェイトモデル公開の理由を語っています。

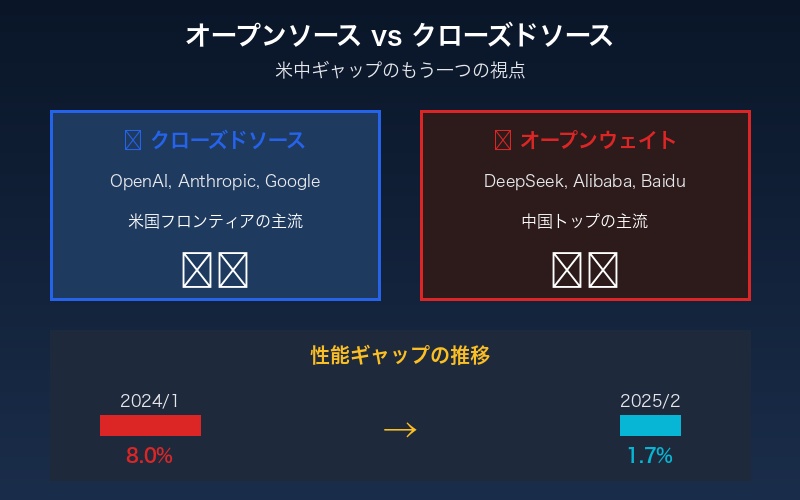

オープンソース vs クローズドソース:もう一つの視点

EpochAIは興味深い分析を行っています。「この7ヶ月のギャップは、プロプライエタリモデルとオープンウェイトモデルの差に酷似している」

これは示唆に富む発見です:

- 中国のトップモデルはほぼすべてオープンウェイト

- 米国のフロンティアモデルはクローズドソースが主流

- 地理的要因だけでなく、アーキテクチャの違いも格差の一因

Chatbot Arenaでも、クローズドモデルのオープンソースに対する優位性は:

- 2024年1月:8.0%の性能差

- 2025年2月:1.7%まで縮小

つまり、「米中格差」は「クローズド/オープン格差」と同義かもしれないのです。

NVIDIA輸出規制:逆効果を生んだ戦略

米国の半導体輸出規制は、意図せぬ結果をもたらしました。

| 年 | 規制措置 | 中国の対応 |

|---|---|---|

| 2022年10月 | A100/H100輸出禁止 | H800(規制対応版)調達 |

| 2024年3月 | H800も規制対象に | 国産チップ開発加速 |

| 2025年1月 | AI拡散ルール導入 | DeepSeekがR1リリース |

| 2025年12月 | H200輸出許可(逆転) | Huaweiチップ市場シェア拡大 |

皮肉なことに、輸出規制は中国の自立戦略を加速させました。NVIDIAのR&Dに流れるはずだった資金が、Huaweiの開発資金に回ったのです。

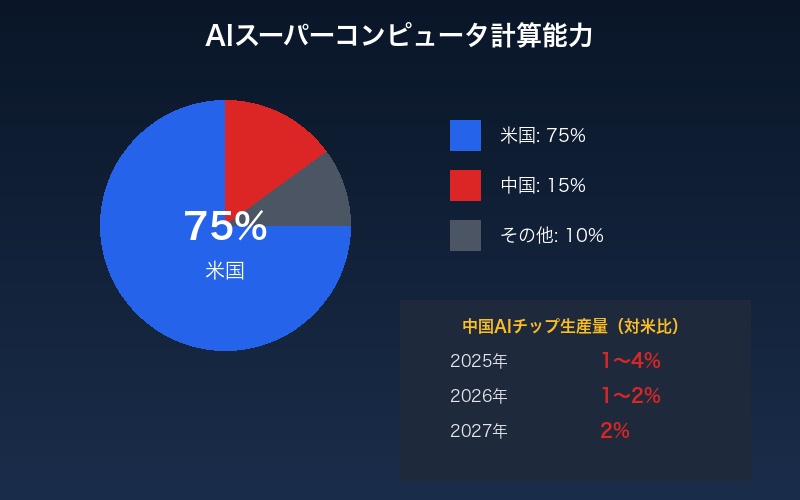

計算資源の現実:米国の圧倒的優位

しかし、すべての指標で中国が追い上げているわけではありません。

EpochAIのデータによると、AIスーパーコンピュータの計算能力では:

- 米国:世界全体の約75%

- 中国:約15%(第2位)

さらに、チップ製造能力では:

| 年 | 中国AIチップ生産量(対米比) |

|---|---|

| 2025年 | 1〜4% |

| 2026年 | 1〜2% |

| 2027年 | 2%(予測) |

Huaweiが2027年にチップ生産を100倍に増やしても、NVIDIAの半分にも達しないという試算です。

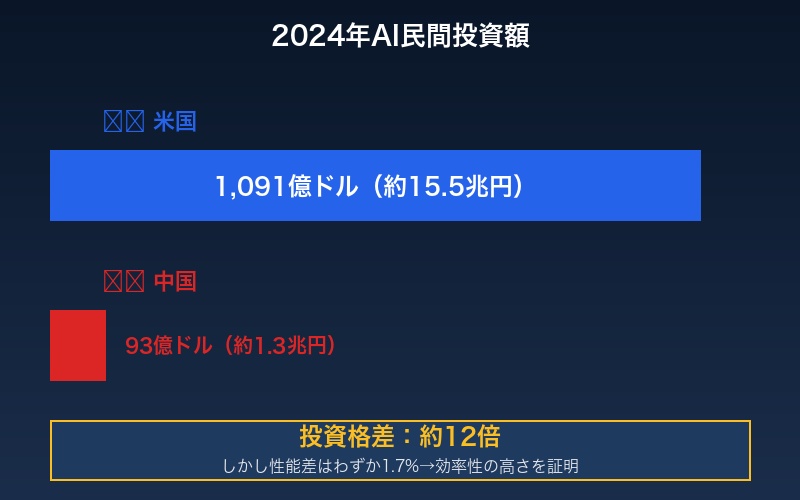

民間投資:12倍の格差が示すもの

資金面での格差も依然として大きいです。

2024年のAI民間投資額:

| 国 | 投資額 | 対米比 |

|---|---|---|

| 米国 | 1,091億ドル(約15.5兆円) | 100% |

| 中国 | 93億ドル(約1.3兆円) | 8.5% |

約12倍の投資格差にもかかわらず、性能差が1.7%まで縮まっているという事実は、中国の効率性の高さを物語っています。

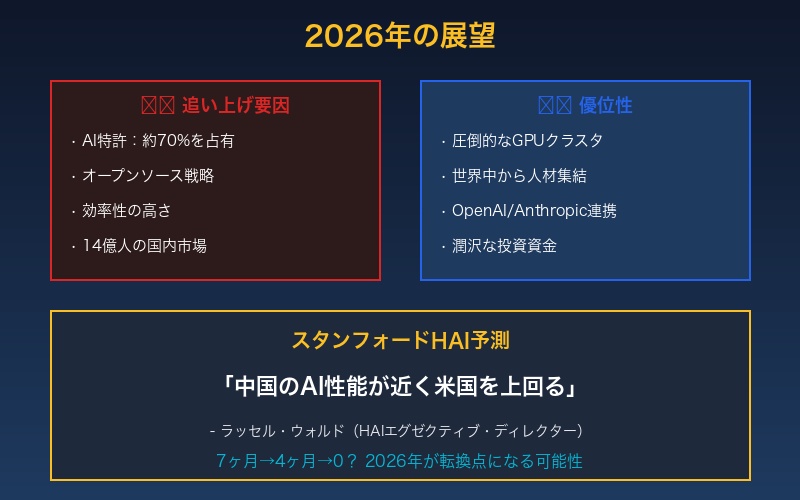

2026年の展望:差はさらに縮まるか

スタンフォード大学HAI研究所エグゼクティブ・ディレクターのラッセル・ウォルド氏は、中国のAI性能が近く「米国を上回る」と予見しています。

追い上げを支える要因:

- AI特許:2023年には中国が約70%を占有

- オープンソース戦略:グローバルな開発者コミュニティの取り込み

- 効率性:限られたリソースでの最大化

- 市場規模:14億人の国内市場

一方、米国の優位性:

- 計算資源:圧倒的なGPUクラスタ

- 人材:世界中から優秀な研究者が集結

- エコシステム:OpenAI、Anthropic、Googleの連携

- 資本:潤沢な投資資金

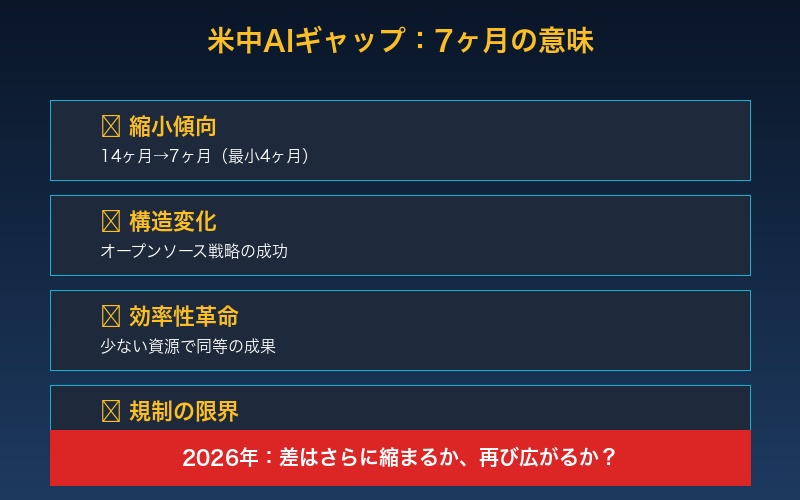

まとめ:7ヶ月の差が意味するもの

EpochAIの「7ヶ月」という数字は、単なる時間差以上の意味を持ちます。

- 縮小傾向:かつての14ヶ月→現在7ヶ月、最小4ヶ月まで接近

- 構造的変化:オープンソース戦略の成功

- 効率性革命:少ない資源で同等の成果

- 輸出規制の限界:規制が逆に自立を促進

AI覇権をめぐる米中競争は、単純な「勝ち負け」では語れない複雑な様相を呈しています。7ヶ月という差が4ヶ月になるのか、それとも再び広がるのか—2026年のAI業界の最大の焦点となりそうです。

コメント