2025年は、AI業界の勢力図が劇的に書き換えられた年として記憶されることになるでしょう。

かつて「眠れる巨人」と呼ばれていたGoogleが完全に覚醒し、TPUとGemini 3でAI競争のトップに立ちました。一方、OpenAIのサム・アルトマンCEOは「コード・レッド」を発令し、Google追撃態勢に入っています。

そして、全てのAI大手企業がヒューマノイドロボットに全力投球し、チップからモデル、デバイスに至るフルスタックを手中に収めるための熾烈な競争を繰り広げています。

この記事では、2025年のAI大手企業の戦略と競争構図を徹底分析します。

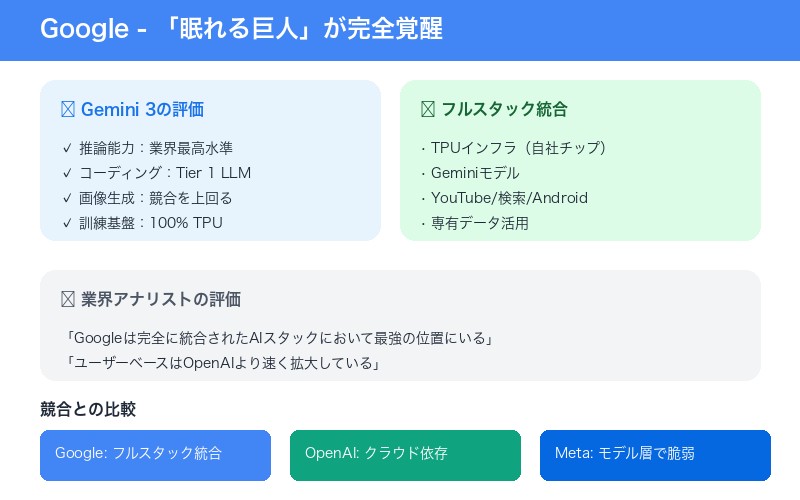

Googleの圧倒的優位 – 「眠れる巨人」が完全覚醒

2025年、AI業界で最も驚くべき変化はGoogleの躍進です。

Gemini 3がベンチマークを席巻

11月18日にリリースされたGemini 3は、テキスト生成、画像編集、画像処理、テキスト→画像変換など、主要なベンチマークでトップの座を獲得しました。

| 評価項目 | Gemini 3の評価 |

|---|---|

| 推論能力 | 業界最高水準 |

| コーディング能力 | 「明らかにTier 1 LLM」(OpenAI創設メンバー評) |

| 画像生成 | ChatGPT、Grok、Claudeを上回る |

| 訓練基盤 | 100% Google TPU |

注目すべきは、Gemini 3が完全にGoogle TPUで訓練された点です。Nvidia依存からの脱却が、Googleの競争優位性をさらに強化しています。

フルスタック統合という最強の武器

Googleの真の強みは、AIアプリケーションから基盤インフラまでの完全統合にあります。

「Googleは完全に統合されたAIスタックにおいて最強の位置にいる。Geminiはリーディングモデルであり、ユーザーベースはOpenAIより速く拡大し、検索はAIを効果的に統合し、Google Cloud Platformはインフラ構築サイクルで地位を維持している」

– 業界アナリスト

フルスタック戦争の構図 – 3つの階層

2025年のAI競争は、「誰が最も多くの層をコントロールするか」という垂直統合競争に変貌しました。

AI勢力図:3つの階層

| 階層 | 企業 | 特徴 |

|---|---|---|

| フルスタック支配者 | Google、Microsoft、Amazon | 完全な垂直統合(チップ→モデル→配信) |

| インフラ専門家 | Nvidia、OpenAI | チョークポイントを収益化 |

| 配信巨人(脆弱層) | Meta、Apple | モデル層で脆弱 |

各社のスタックポジション

- Google/Alphabet:TPUインフラ + Geminiモデル + YouTube/検索/Android配信

- Microsoft:Azureインフラ + OpenAI提携(Anthropicで多様化)+ Office/LinkedIn配信

- Amazon:AWSインフラ + Trainiumシリコン + コマース配信(購買側で最も統合)

巨大提携の網 – 競争と相互依存の複雑な関係

2025年は、AIの巨大取引が相次ぎ、企業間の関係が複雑化しました。

主要な提携・投資

| 取引 | 規模 | 意味 |

|---|---|---|

| AWS × OpenAI | 380億ドル | Microsoft独占終了、クラウド多様化 |

| Nvidia × OpenAI | 最大1000億ドル | 「史上最大のAIインフラプロジェクト」 |

| Meta × Scale AI | 143億ドル(49%出資) | 2025年最大のAI投資ラウンド |

| Amazon → OpenAI | 100億ドル(交渉中) | 評価額5000億ドル超へ |

| Anthropic → Google TPU | 100万TPU購入 | Nvidia依存からの脱却 |

スタートアップの生存競争

SOMO(シンクタンク)の分析によると、GenAIスタートアップ上位12社のうち:

- 10社がAmazon、Microsoft、GoogleのAIインフラに依存

- 9社がこれら3社のプラットフォーム経由でモデルを商業化

結局、「AIの真の勝者」はAmazon、Google、Microsoftの3社という構図が鮮明になっています。

ヒューマノイドロボット – 2025年は「ロボットの年」

2025年は、全てのAI大手がヒューマノイドロボットに参入した年として記録されるでしょう。

各社のロボット戦略

| 企業 | 戦略 | 詳細 |

|---|---|---|

| Gemini Robotics | Gemini Robotics 1.5、Genie 3で物理世界に進出 | |

| Meta | Reality Labs内に新チーム | AI・センサー・ソフトウェアを他社に提供する構想 |

| Amazon | 配送ロボット | 「自然言語で聞き、理解し、行動する」倉庫ロボット |

| Nvidia | Isaac Sim + Project GR00T | ロボット開発プラットフォーム提供 |

| OpenAI | ロボティクスチーム再編 | Figure社との提携解消後、自社開発へ |

| Tesla | Optimus | 量産に向けた開発加速 |

市場予測:2030年に150億ドル超

- 2025年:29.2億ドル

- 2030年:152.6億ドル(CAGR 39.2%)

- 本格普及:2030年代後半〜2040年代に加速(Morgan Stanley予測)

xAIの急台頭 – イーロン・マスクの逆襲

2025年の意外な主役の一人が、xAIです。

Grok 4の衝撃

2025年中盤にリリースされたGrok 4は、推論ベンチマークで最高水準を記録。イーロン・マスクは「ほとんどの大学院生より賢い」と豪語しています。

「Whisper Thunder」がGoogle Veoを超える

xAIの新AI動画モデル「Whisper Thunder」は、初期テストでGoogle Veo 3.1を上回るパフォーマンスを示しています。

設立からわずか2年足らずで、xAIはAI競争のTier 1プレイヤーに急浮上しました。

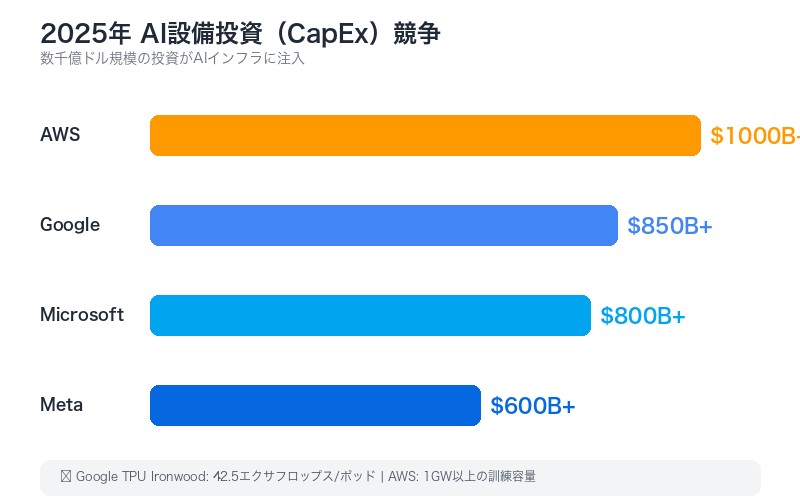

設備投資競争 – 数百億ドルの戦い

2025年のAI競争は、設備投資(CapEx)の規模でも激化しています。

| 企業 | 2025年CapEx | 特徴 |

|---|---|---|

| 850億ドル | TPU Ironwood(42.5エクサフロップス/ポッド) | |

| AWS | 1000億ドル超 | 世界最大のAIインフラ、1GW以上の訓練容量 |

| Microsoft | 800億ドル超 | Azure拡張、OpenAI支援 |

| Meta | 600億ドル超 | AI研究・ロボティクス |

合計で数千億ドル規模の投資が、AIインフラに注ぎ込まれています。

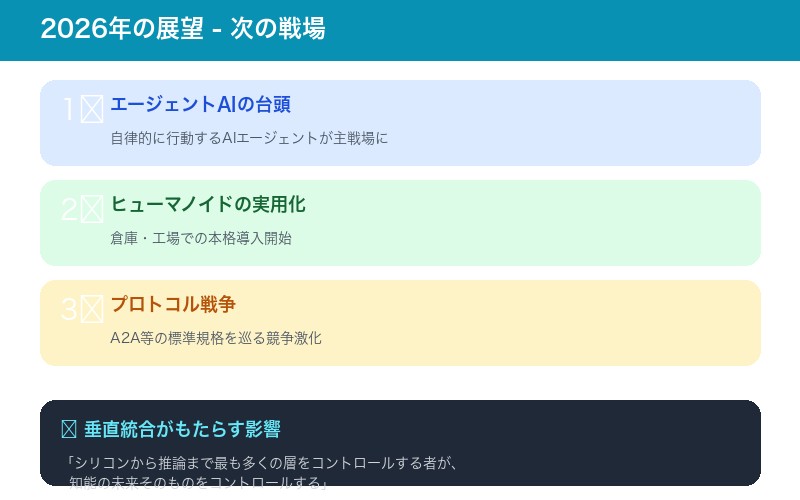

2026年の展望 – 次の戦場はどこか?

2025年の競争を踏まえ、2026年に注目すべきポイントは以下の通りです。

注目すべき3つのトレンド

- エージェントAIの台頭 – 自律的に行動するAIエージェントが主戦場に

- ヒューマノイドの実用化 – 倉庫・工場での本格導入開始

- プロトコル戦争 – A2A(Agent-to-Agent)などの標準規格を巡る競争

垂直統合がもたらす影響

「エージェント経済において、シリコンから推論まで最も多くの層をコントロールする者が、知能の未来そのものをコントロールする」

垂直統合は、中間層を排除し、コスト最適化と利益をインフラスタックに再投資することを可能にします。この戦略を最も効果的に実行できる企業が、2026年以降のAI覇権を握ることになるでしょう。

まとめ:熾烈な競争と深い相互依存の1年

2025年のAI業界を一言で表すなら、「熾烈な競争と深い相互依存」です。

| 要素 | 2025年の結論 |

|---|---|

| 最強プレイヤー | Google(TPU + Gemini + 配信網のフルスタック) |

| 新たな戦場 | ヒューマノイドロボット(全社参入) |

| 競争の本質 | 垂直統合(より多くの層を支配する者が勝つ) |

| 意外な台頭 | xAI(Grok 4、Whisper Thunder) |

| 真の勝者 | Amazon、Google、Microsoft(インフラ提供者) |

人間がどのように働き、創造し、機械と関わるか——2025年の競争は、その未来を形作る決定的な1年となりました。

関連リンク:

コメント