AI業界の議論は常にアルゴリズムの進歩、モデルの性能、ベンチマークの向上に集中しています。しかし、業界専門家が指摘する「AIの最大の問題」は、実はまったく異なる場所に存在しています。それはエネルギー供給とインフラという、技術者でさえ見落としがちな根本的な課題です。

この問題の深刻さは、マッキンゼーが予測する「2025年から2030年の間に必要な6.7兆ドルのデータセンター投資」という数字からも明らかです。しかし、資金があっても解決できない電力網の限界という現実が、AI革命の足かせとなっているのです。

見過ごされている真の課題:AIにおける国家の「堀(MOAT)」

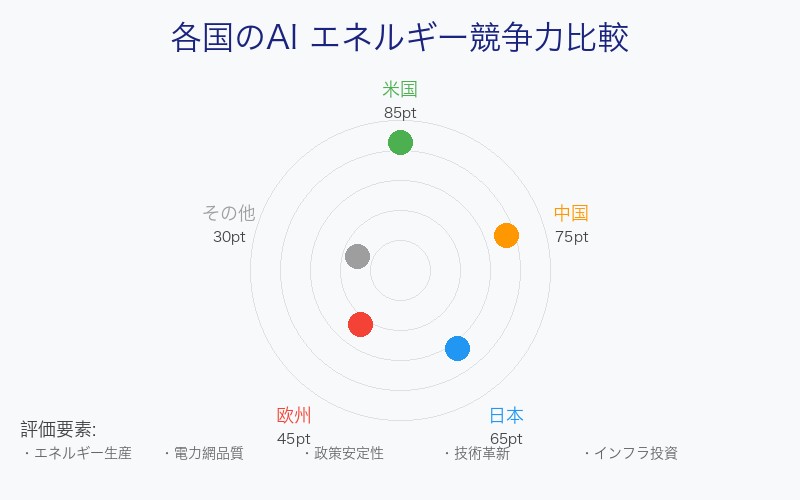

AI分野における国家間競争において、真の競争優位性は最新のアルゴリズムや優秀な人材ではなく、 エネルギー供給能力にあることが明らかになってきています。

この「エネルギー堀」理論は、以下の要素で構成されています:

| 要素 | 重要性 | 現状評価 |

|---|---|---|

| エネルギー生産能力 | データセンター運営の基盤 | 米国優位、欧州劣勢 |

| 電力網インフラ | 安定供給の生命線 | 世界的にボトルネック |

| エネルギー政策 | 長期戦略の決定要因 | 各国で大きな差 |

| 技術革新投資 | 次世代技術への備え | 融合技術に注目集中 |

欧州の構造的劣勢:再生可能エネルギーの落とし穴

欧州、特にドイツのエネルギー政策は、AI時代において深刻な競争劣位を生み出しています。

ドイツの原子力放棄という戦略的失敗

ドイツは2023年に最後の原子力発電所を停止し、完全に原子力から撤退しました。この政策判断は、AI時代のエネルギー需要を考慮すると、戦略的な誤りだった可能性が高まっています。

ドイツのエネルギー政策の課題:

- 原子力発電の完全廃止により、安定したベースロード電源を失った

- 再生可能エネルギーの間欠性により、データセンター運営に必要な24時間安定供給が困難

- エネルギー貯蔵技術の不足により、ピーク時の電力需要に対応できない

- 結果として、AI企業のヨーロッパ進出が制限される

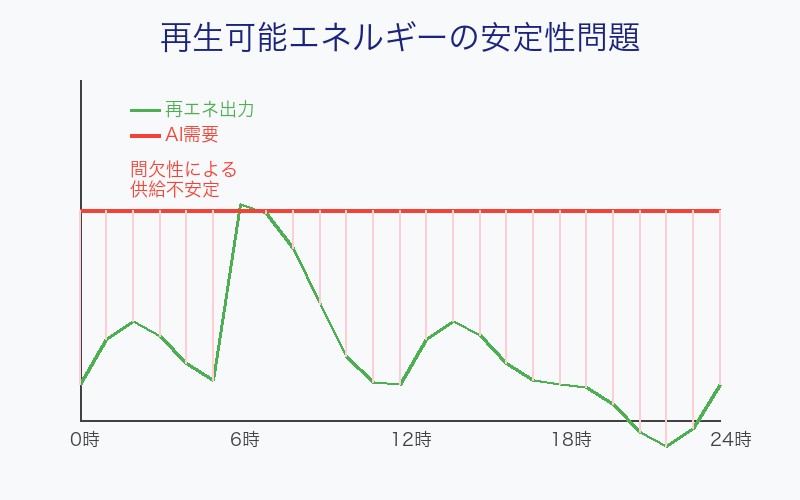

再生可能エネルギーの構造的限界

再生可能エネルギーへの注力は環境面では理解できるものの、AI時代のエネルギー需要に対しては重大な問題を抱えています:

- 間欠性の問題:太陽光・風力は天候に依存し、データセンターが必要とする連続運転に不適

- 貯蔵技術の未成熟:大規模なエネルギー貯蔵システムは技術的・経済的に実用段階に達していない

- 送電網の脆弱性:分散型エネルギーは既存の送電インフラに過大な負荷をかける

米国のエネルギー戦略:拡大と革新の両面アプローチ

米国は欧州とは対照的に、AI時代に適応したエネルギー戦略を展開しています。

大規模エネルギー生産の拡大

米国は以下の分野でエネルギー生産を大幅に拡大しています:

- シェールガス革命の継続:天然ガス生産の増加により、安価で安定したエネルギー供給を実現

- 原子力発電の維持・拡張:既存の原子力発電所の寿命延長と新設計画

- 再生可能エネルギーとのバランス:環境配慮と実用性のバランスを取った政策

融合エネルギー技術への投資

米国は次世代エネルギー技術、特に核融合技術に巨額の投資を行っています:

米国の融合エネルギー投資:

- 政府・民間合わせて年間数十億ドルの投資

- OpenAI、Google、Microsoft等のAI企業も融合技術に直接投資

- 2030年代の商用化を目指す複数のプロジェクトが進行中

- AI特化データセンター向けの小型融合炉開発も進展

電力網:見えないボトルネック

エネルギー生産能力があっても、それをデータセンターまで届ける電力網インフラが最大のボトルネックとなっています。

米国における電力網の限界

デロイトの業界調査によると、 米国のデータセンターインフラ開発の明確な制限要因は電力網への負担であることが判明しています。

| 問題 | 影響 | 対策 |

|---|---|---|

| 都市電力網の脆弱性 | 大規模データセンター建設不可 | 独自発電所建設 |

| 送電容量の不足 | 地域選択肢の制限 | 送電線増強工事 |

| ピーク時の電力不足 | 運営コスト増加 | 蓄電システム導入 |

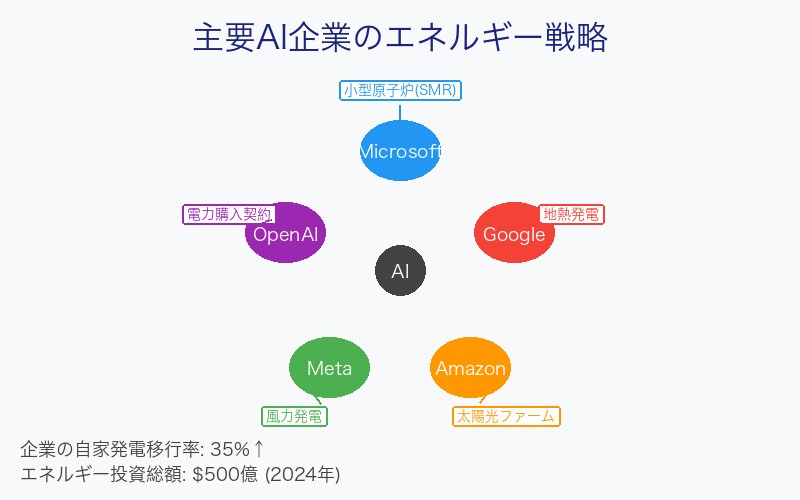

企業の自家発電への転換

電力網の限界に対応するため、一部の企業は根本的な解決策を採用しています:

- Microsoft:小型原子炉(SMR)への投資と自社データセンター専用電源開発

- Google:地熱発電システムの構築と24時間クリーンエネルギー目標

- Amazon:太陽光発電ファームの直接所有と運営

- Meta:風力発電への大規模投資と再生可能エネルギー契約

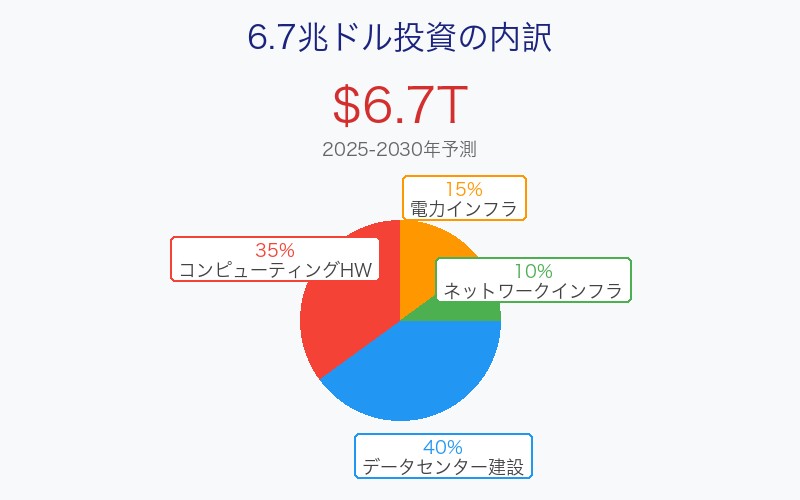

6.7兆ドルの投資予測:規模の理解

マッキンゼーの予測によると、 2025年から2030年の間に、世界中の企業がAIの需要に対応するために6.7兆ドルの新しいデータセンター容量に投資する必要があります。

この投資規模の意味

6.7兆ドルという数字を理解するために、他の経済指標と比較してみましょう:

- 日本のGDP(約4.9兆ドル)の1.4倍

- ドイツのGDP(約4.3兆ドル)の1.6倍

- 世界の年間軍事費(約2.4兆ドル)の2.8倍

- 全世界の年間エネルギー投資(約1.8兆ドル)の3.7倍

投資の内訳

この巨額投資は以下の分野に配分されると予測されています:

6.7兆ドル投資の構成:

- データセンター建設(40%):建物、冷却システム、セキュリティインフラ

- コンピューティングハードウェア(35%):GPU、CPU、メモリ、ストレージ

- 電力インフラ(15%):変電所、送電線、バックアップ電源

- ネットワークインフラ(10%):高速通信回線、スイッチ、ルーター

経済への影響:S&P 500の歪んだ成長構造

米国での数十億ドルの資本支出は、経済の好況をほぼ独占的に牽引していますが、その構造には重大な問題があります。

上位10%企業への集中

S&P 500に上場する企業のうち、実際に成長しS&P 500に貢献しているのは上位10%だけで、残りの490社はほぼ完全に停滞しているという現実があります。

この現象は以下の要因によるものです:

- AI関連企業への投資集中:NVIDIA、Microsoft、Google、Amazon等への資金流入

- 従来産業の停滞:AI化できない業界の成長率低下

- 資本の二極化:AI投資と非AI投資の収益性格差拡大

エネルギー需要の指数関数的増加

この資本支出の集中により、エネルギー需要も指数関数的に増加しています:

| 年度 | データセンター電力消費(TWh) | 前年比増加率 | GDP比エネルギー消費 |

|---|---|---|---|

| 2022 | 240 | – | 1.2% |

| 2023 | 320 | +33% | 1.6% |

| 2024 | 460 | +44% | 2.2% |

| 2025(予測) | 680 | +48% | 3.1% |

消費者への影響:電気料金の急激な上昇

AI革命のコストは、最終的に一般消費者が負担することになっています。

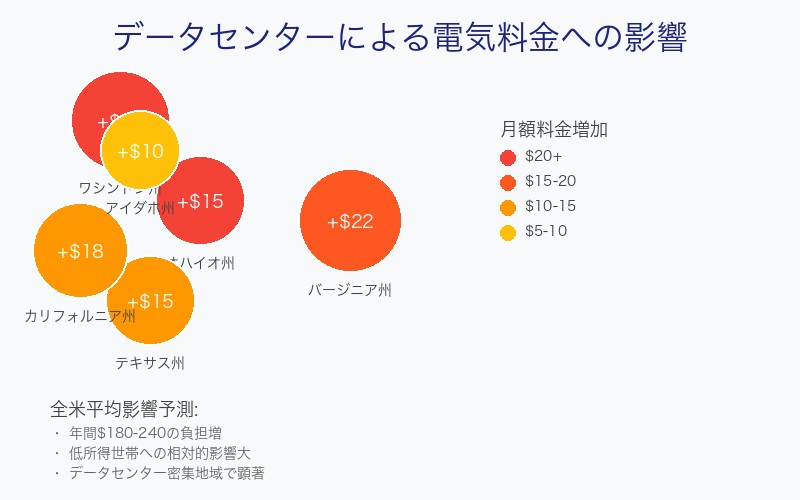

オハイオ州の事例

具体的な影響として、 オハイオ州では、データセンターの影響で典型的な家庭の電気代がこの夏少なくとも15ドル増加したという報告があります。

この15ドルという数字は以下の文脈で理解する必要があります:

- 月額増加:年間180ドルの負担増

- 累積効果:データセンター建設が続く限り増加傾向

- 地域格差:データセンター密集地域ほど影響が深刻

- 所得比影響:低所得世帯ほど相対的負担が重い

全米への波及予測:

- バージニア州:月額$20-25の増加予測(AWS、Microsoft大規模施設による)

- テキサス州:月額$12-18の増加予測(複数大手企業の拠点展開)

- ワシントン州:月額$18-22の増加予測(地域電力網への負荷集中)

- アイダホ州:月額$8-12の増加予測(地方電力網の容量限界)

エネルギー企業の大変革:需要急増への対応

AI革命は、エネルギー業界に前例のない変革をもたらしています。

需要急増への業界対応

エネルギー企業は、この歴史的な需要急増に対応するため、以下の戦略を採用しています:

1. 発電容量の大幅拡張

- 天然ガス発電所の増設:短期間で建設可能な現実的選択肢

- 原子力発電の復活:SMR(小型原子炉)技術への投資増加

- 再生可能エネルギーとの統合:蓄電技術と組み合わせた安定供給システム

2. 送電インフラの革新

- スマートグリッド技術:AI活用による電力需要予測と最適配分

- 高圧送電線の建設:長距離電力輸送能力の向上

- 分散型電源管理:マイクログリッドと既存電力網の統合

3. 顧客との新しい関係構築

- 大口顧客専用契約:データセンター向けの特別料金体系

- 長期電力購入契約(PPA):AI企業との10-20年契約

- 共同インフラ開発:企業との発電所共同建設

国家戦略の分岐点:エネルギー政策がAI競争力を決定

AI時代における国家の競争力は、エネルギー政策の選択によって大きく左右されることが明らかになっています。

成功国家の共通要素

AI分野で競争優位を築いている国家には、以下の共通要素があります:

| 要素 | 米国 | 中国 | 欧州 |

|---|---|---|---|

| エネルギー供給安定性 | ◎ 多様な供給源 | ○ 石炭依存だが豊富 | △ 再エネ依存で不安定 |

| 電力網インフラ | ○ 老朽化が課題 | ◎ 急速に近代化 | ○ 国際連携あり |

| 長期エネルギー戦略 | ◎ 融合技術投資 | ○ 国家主導計画 | △ 理想主義的 |

| 政策一貫性 | ○ 党派による変動 | ◎ 長期計画実行 | △ 国家間調整困難 |

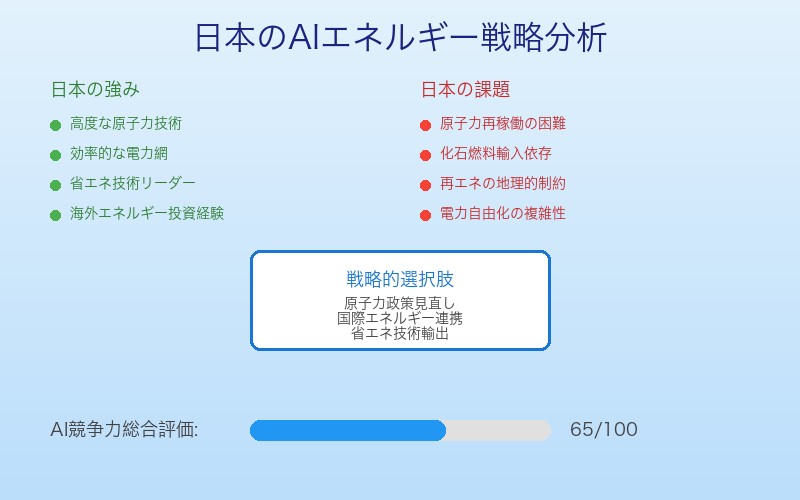

日本のポジション分析

日本のAI競争力におけるエネルギー的位置づけは複雑です:

日本の強み:

- 高度な原子力技術と安全運用実績

- 効率的な電力網インフラ

- エネルギー効率化技術の世界的リーダーシップ

- 海外エネルギー投資の豊富な経験

日本の課題:

- 原子力再稼働の政治的困難

- 化石燃料の輸入依存

- 再生可能エネルギーの地理的制約

- 電力自由化による投資インセンティブの複雑化

企業が取るべき戦略的対応

エネルギー制約がAI発展の最大の障壁となる時代において、企業は従来とは異なる戦略的アプローチが必要です。

短期的対応策(1-2年)

1. エネルギー効率性の最大化

- 最新GPU技術の採用:電力効率の高いH100、B200シリーズへの移行

- 冷却システムの革新:液体冷却、浸漬冷却技術の導入

- AI最適化ソフトウェア:計算効率を向上させるアルゴリズム改良

2. 地理的戦略の見直し

- エネルギー豊富地域への移転:テキサス、ワイオミング等への拠点移動

- 国際分散:カナダ、ノルウェー等の安価な電力地域活用

- 電力網負荷の分散:複数地域での小規模展開

中期的対応策(3-5年)

1. 自社エネルギーインフラの構築

- 専用発電所の建設:天然ガス、原子力、再生可能エネルギーの組み合わせ

- エネルギー貯蔵システム:大容量バッテリー、水素貯蔵技術への投資

- マイクログリッドの構築:独立した電力供給システムの確立

2. エネルギー企業との戦略的提携

- 長期電力購入契約(PPA):10-20年の安定価格契約

- 共同インフラ開発:発電所、送電線の共同建設

- 技術開発パートナーシップ:次世代エネルギー技術の共同研究

長期的対応策(5-10年)

1. 次世代エネルギー技術への投資

- 核融合技術:商用化が実現した場合の優先アクセス確保

- 宇宙太陽光発電:宇宙空間での発電技術への先行投資

- 地熱発電:深部地熱技術の開発と実用化

2. AI技術のエネルギー最適化

- 量子コンピューティング:超低電力での高性能計算実現

- ニューロモルフィック・チップ:脳型アーキテクチャによる省電力AI

- 光学コンピューティング:光学素子による高速・低電力処理

投資家の視点:エネルギー制約を投資機会に変える

AI革命におけるエネルギー制約は、新たな投資機会を生み出しています。

注目すべき投資セクター

| セクター | 投資理由 | リスク要因 | 期待リターン |

|---|---|---|---|

| 小型原子炉(SMR) | AI企業の需要急増 | 規制承認の遅れ | 高(10-20倍) |

| 核融合技術 | 無限エネルギーの可能性 | 技術実用化の不確実性 | 超高(100倍+) |

| 電力網インフラ | インフラ更新の必然性 | 政府予算による制約 | 中(3-5倍) |

| エネルギー貯蔵 | 再エネ普及の必要条件 | 技術コスト競争力 | 高(5-10倍) |

まとめ:AI革命の真の課題と戦略的対応

AI開発において最も重要な課題は、アルゴリズムの性能向上でもモデルの巨大化でもなく、 この変革的な力を支えるエネルギー供給にあることが明らかになりました。

重要な認識事項

- エネルギー供給が国家競争力の決定要因:AI時代における真の「堀」はエネルギーインフラである

- 6.7兆ドル投資でも解決しない構造的問題:資金があっても電力網の制約は残存する

- 地政学的エネルギー格差の拡大:米国優位、欧州劣勢の構造が固定化しつつある

- 消費者負担の現実:AI革命のコストは最終的に一般消費者が負担する

- 企業戦略の根本的転換必要性:技術投資からエネルギー投資への重点移行

成功のための戦略的要件

- 長期エネルギー戦略の策定:10-20年スパンでのエネルギー確保計画

- 技術効率化の徹底追求:同じ性能をより少ないエネルギーで実現

- 地理的リスク分散:エネルギー豊富地域への戦略的展開

- 次世代技術への先行投資:核融合、量子コンピューティング等への布石

- ステークホルダーとの協力関係構築:エネルギー企業、政府との戦略的提携

AI革命は確実に進行していますが、その持続可能性はエネルギー問題の解決にかかっています。技術的な優位性だけでなく、エネルギー戦略の巧拙がAI時代の勝者を決定することになるでしょう。

企業、投資家、政策立案者は、この「見えない制約」を正しく認識し、適切な対策を講じることが、AI時代における成功の鍵となります。エネルギー供給という基盤的課題に正面から取り組む組織だけが、AI革命の真の恩恵を享受できるのです。

コメント