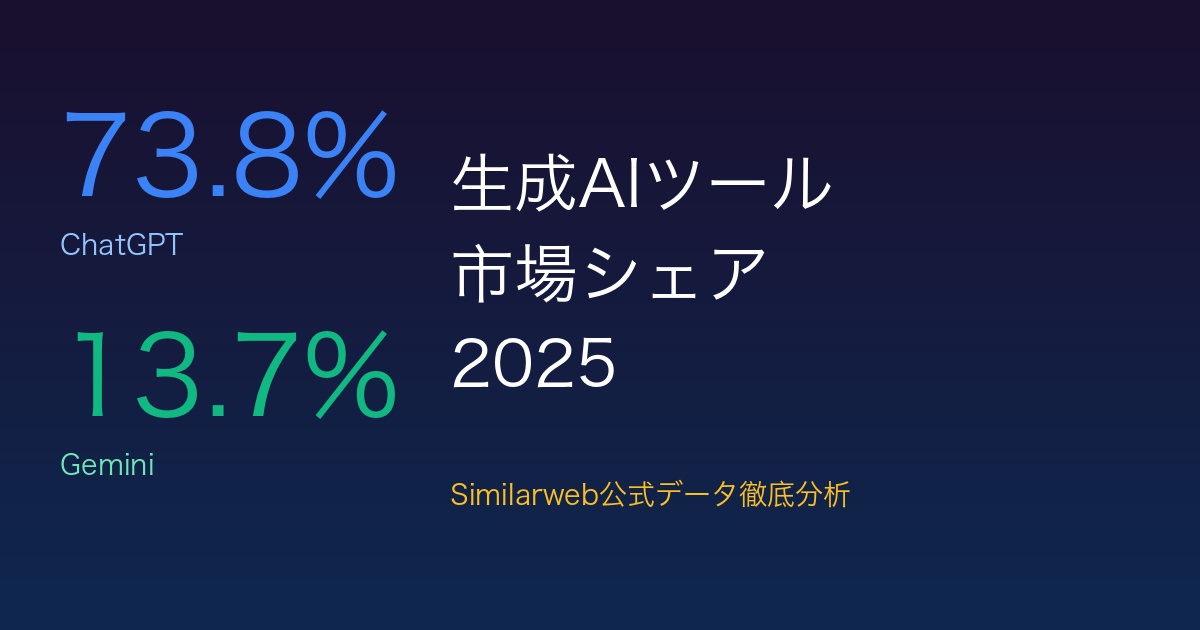

Similarwebが発表した最新の生成AIツール利用状況データが、AI業界に激震を走らせています。

ChatGPTのシェアが87.1%から73.8%へ13.3ポイント減少する一方、Geminiは6.5%から13.7%へと110%超の急成長を遂げ、明確な「二強時代」の到来を示しています。

【保存版】最新生成AIツール利用状況

— チャエン | デジライズ CEO《重要AIニュースを毎日最速で発信⚡️》 (@masahirochaen) October 4, 2025

Geminiの追い上げが凄いが、依然ChatGPT一興

・ChatGPTが87.1%→73.8%へ減少

・Geminiは6.5%→13.7%と2倍超成長で第2位に

・PerplexityとGrokが2%台で拮抗

・DeepSeekは6ヶ月前7.6%ピークから3.9%に減少

・Claudeは1.5-1.9%で安定

・Copilotは1%台維持

詳細↓ pic.twitter.com/5u90aBSzR3

本記事では、Similarweb公式データとAI専門家チャエン氏の分析を基に、生成AIツール市場の12ヶ月間の推移を徹底解剖。各ツールの成長・減少要因、企業戦略の違い、そして今後の市場予測を完全解説します。

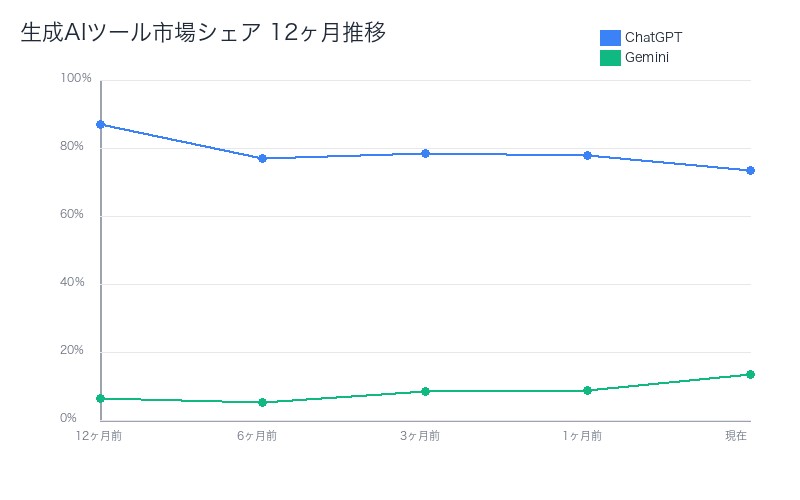

Similarweb公式データ:12ヶ月間の市場シェア推移完全版

5時点のトラフィックシェア比較

Similarwebは、世界最大級のデジタルデータ企業として、生成AIツールのトラフィックシェアを継続的に追跡しています。

| ツール | 12ヶ月前 | 6ヶ月前 | 3ヶ月前 | 1ヶ月前 | 現在 | 変化 |

|---|---|---|---|---|---|---|

| ChatGPT | 87.1% | 77.2% | 78.6% | 78.1% | 73.8% | -13.3pt |

| Gemini | 6.5% | 5.5% | 8.6% | 9.1% | 13.7% | +7.2pt |

| DeepSeek | – | 7.6% | 4.8% | 4.0% | 3.9% | -3.7pt |

| Grok | – | 3.2% | 2.1% | 2.3% | 2.0% | -1.2pt |

| Perplexity | 1.7% | 1.9% | 1.6% | 1.8% | 2.0% | +0.3pt |

| Claude | 1.7% | 1.6% | 1.5% | 1.9% | 1.8% | +0.1pt |

| Copilot | 0.9% | 1.2% | 1.1% | 1.2% | 1.2% | +0.3pt |

Similarweb公式見解:

「Gemini’s rapid ascent continues.(Geminiの急速な上昇が続いている)」

「Perplexity catches up with Grok.(PerplexityがGrokに追いついた)」

データから読み取れる3つの重要トレンド

- ChatGPTの緩やかな減少傾向

- 12ヶ月で13.3ポイント減少(87.1% → 73.8%)

- それでもなお市場の73.8%を支配

- 競合の合計(26.2%)を圧倒的に上回る

- Geminiの持続的急成長

- 12ヶ月で110%成長(6.5% → 13.7%)

- 過去3ヶ月で最も加速(8.6% → 13.7%、59%増)

- 第2位を確固たるものに(3位DeepSeekの3.5倍)

- その他ツールの「1-3%レンジ」停滞

- DeepSeek、Grok、Perplexity、Claude、Copilotは全て1-4%の範囲

- 12ヶ月間でほぼ横ばいまたは微減

- 明確な「二強とその他」の構図

各ツールの詳細分析:成長・減少の要因を解明

ChatGPT:減少しても依然として圧倒的首位

減少要因の分析

| 要因 | 影響度 | 詳細 |

|---|---|---|

| 競合増加 | 高 | Gemini、Grok、Perplexityなど高品質な選択肢の登場 |

| 無料版制限 | 中 | GPT-4への無料アクセス制限、利用回数制限 |

| 品質問題 | 低 | 一部ユーザーからの「劣化」指摘(ただし客観的証拠は限定的) |

| 新規性低下 | 中 | 初期の「驚き」体験から日常ツールへの移行 |

それでも強い理由

- 先行者利益:2022年11月リリース、最も長い実績

- ブランド認知度:「生成AI = ChatGPT」という認識が定着

- エコシステム:GPTs、プラグイン、APIなど豊富な周辺サービス

- 企業導入:ChatGPT Enterpriseで法人市場を確保

- 継続的改善:GPT-4 Turbo、GPT-4oなど定期的なアップデート

チャエン氏の分析:

「Geminiの追い上げが凄いが、依然ChatGPT一興」

減少傾向にあるものの、73.8%という数字は他のどのツールとも比較にならない圧倒的なシェア。これは単なる技術的優位性ではなく、エコシステム全体の強さを示している。

Gemini:驚異的な成長率110%を記録

急成長の5つの要因

- Google検索との統合

- Google検索結果にGemini回答が表示

- Googleアカウントでのシームレスなログイン

- Google Workspaceとの連携(Gmail、Docs、Sheetsなど)

- 無料版の強力な機能

- Gemini 1.5 Flashを無料提供

- 長文コンテキスト(100万トークン)を無料で利用可能

- 画像生成(Imagen 3)を無料提供

- マルチモーダル機能の充実

- テキスト、画像、音声、動画の統合処理

- Google Lensとの連携で視覚検索

- YouTubeとの統合(動画要約、質問応答)

- Androidエコシステムの活用

- Android OSへの深い統合

- Google アシスタントの後継としての位置づけ

- スマートフォン市場シェア70%以上(Android)の活用

- 積極的なマーケティング

- Google I/Oでの大々的な発表

- YouTubeでの広告展開

- 企業向けGemini for Workspaceの推進

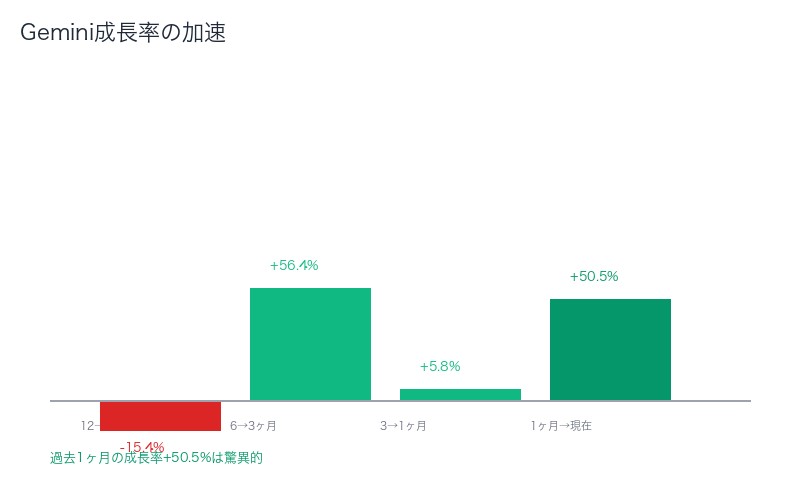

成長率の時系列分析

| 期間 | シェア変化 | 成長率 | 主要施策 |

|---|---|---|---|

| 12→6ヶ月前 | 6.5% → 5.5% | -15.4% | 初期の試行錯誤期 |

| 6→3ヶ月前 | 5.5% → 8.6% | +56.4% | Gemini 1.5リリース、Google検索統合強化 |

| 3→1ヶ月前 | 8.6% → 9.1% | +5.8% | Workspaceとの統合深化 |

| 1ヶ月前→現在 | 9.1% → 13.7% | +50.5% | Android統合、無料版機能拡充 |

注目ポイント: 過去1ヶ月の成長率50.5%は驚異的。この加速が続けば、6ヶ月以内に20%到達も視野。

DeepSeek:急降下の7.6% → 3.9%

失速の3つの理由

- 初期の話題性の減衰

- 2025年初頭の「中国発の高性能AI」としての注目

- 6ヶ月前(2025年4月頃)に7.6%のピーク

- その後、継続的なイノベーションが不足

- エコシステムの弱さ

- API、プラグイン、サードパーティ統合が限定的

- ChatGPTやGeminiのような周辺サービスが未発達

- 開発者コミュニティの規模が小さい

- ブランド認知度の課題

- 中国市場外での知名度不足

- マーケティング投資が競合に比べて少ない

- 「DeepSeek」という名前の検索トレンドが減少

教訓:技術力だけでは市場シェアは取れない

DeepSeekは技術的には高性能(一部ベンチマークでGPT-4に匹敵)だが、ユーザー体験、エコシステム、マーケティングで劣り、シェアを失った。これはAI市場が「技術競争」から「プラットフォーム競争」へ移行している証拠。

Claude:1.5-1.9%で停滞の謎

技術的には最高峰なのになぜシェアが低いのか

| 観点 | Claudeの状況 | 市場シェアへの影響 |

|---|---|---|

| 技術力 | 高(コーディング、長文処理で優位) | 限定的(開発者には評価されるが一般ユーザーは少ない) |

| ブランド認知 | 低(一般消費者にはほぼ知られていない) | 大きくマイナス |

| マーケティング | 最小限(B2B中心、B2Cはほぼなし) | 大きくマイナス |

| エコシステム | 中(APIは充実、コンシューマー向けは弱い) | 小さくマイナス |

| 価格 | 無料版が限定的(月5回まで) | マイナス |

Anthropicの戦略:B2B特化で収益化優先

Anthropicは意図的に「B2Cシェア」を追わず、 企業向けAPI販売とClaude for Work(企業プラン)で収益化を優先している可能性が高い。

戦略的メリット:

- サーバーコスト抑制(無料ユーザーを増やさない)

- 高単価顧客の獲得(企業向け)

- ブランドイメージの維持(「高品質」「信頼性」)

デメリット:

- 一般認知度の低さ

- エコシステムの成長速度が遅い

- 将来的なプラットフォーム化の困難

Perplexity:2.0%でGrokに並ぶ

検索特化型AIの可能性

Perplexityは 「AI検索エンジン」としての差別化に成功しつつあります。

独自の強み:

- 引用機能:すべての回答にソースリンクを表示

- リアルタイム検索:最新情報への即座のアクセス

- Pro Search:複雑な質問を段階的に分解して回答

- UI/UX:検索とチャットのハイブリッド

課題:

- GoogleやBingとの直接競合

- 収益化モデルの確立(無料版の充実度が高く、有料転換率が低い可能性)

- ブランド認知度の向上(「Perplexity」の名前が覚えにくい)

Grok:2.0%で横ばい、Xエコシステムに依存

X(Twitter)統合の限界

GrokはX Premium(旧Twitter Blue)加入者向けに提供されているため、 成長がXのサブスクリプション数に依存しています。

制約要因:

- X Premiumの普及率(推定5-10%)

- 独立したWebサイト・アプリの不在

- 一般アクセスの制限

独自の価値:

- Xのリアルタイムデータへのアクセス

- イーロン・マスクのブランド力

- ユーモアのある回答スタイル

Copilot:1.2%で安定、Microsoftエコシステム内での展開

Microsoftは「Copilot」ブランドを Office 365、Windows、Edgeなど既存製品に統合する戦略を採用。

戦略的位置づけ:

- 単独のAIツールではなく、既存製品の機能強化

- 企業向けMicrosoft 365 Copilotで収益化

- 消費者向けは「おまけ」的位置づけ

市場シェアが伸びない理由:

- 独立したブランドとしての認知度不足

- Bing Chatからの名称変更による混乱

- ChatGPTやGeminiとの差別化が不明確

市場シェアから見えるAI業界の3つの構造変化

1. 「二強時代」の確立:ChatGPT + Gemini = 87.5%

ChatGPTとGeminiを合わせると 市場の87.5%を占有。残りの5つのツール合計でも12.5%に過ぎません。

| グループ | ツール | 合計シェア |

|---|---|---|

| 第1グループ(二強) | ChatGPT、Gemini | 87.5% |

| 第2グループ | DeepSeek、Grok、Perplexity | 7.9% |

| 第3グループ | Claude、Copilot | 3.0% |

この構造が示唆すること:

- 一般ユーザーは「ChatGPT vs Gemini」の二択

- その他のツールは「特定用途」「専門家向け」のニッチ市場

- 新規参入の困難さ(ネットワーク効果、ブランド認知の壁)

2. 技術力とシェアの乖離:Claudeの教訓

多くのベンチマークでClaudeは ChatGPTやGeminiと同等以上の性能を示していますが、市場シェアはわずか1.8%です。

重要な洞察:

AI市場における成功要因は、技術力(40%)

技術的に優れていても、エコシステムとブランド認知が不足すれば、市場シェアは取れない。

成功に必要な3要素:

- 技術力: 最低限のパフォーマンス(ChatGPT、Gemini、Claudeは全てクリア)

- エコシステム: API、プラグイン、サードパーティ統合(ChatGPT、Geminiが優位)

- ブランド認知: 一般消費者への浸透(ChatGPTが圧倒的、Geminiが急追)

3. プラットフォーム統合戦略の重要性

Geminiの急成長は、 既存プラットフォーム(Google検索、Android、Workspace)との統合によるものです。

プラットフォーム統合の威力:

| プラットフォーム | 月間アクティブユーザー | Gemini統合の効果 |

|---|---|---|

| Google検索 | 約50億人 | 検索結果にGemini回答表示 → 認知度向上 |

| Android | 約30億デバイス | OS統合 → デフォルトAIとしての地位 |

| Google Workspace | 約30億ユーザー | Gmail、Docs統合 → 業務利用促進 |

| YouTube | 約25億ユーザー | 動画要約、質問応答 → 新しいユースケース |

対照的に、独立ツールの苦戦:

- DeepSeek、Claude、Perplexityは独自のWebサイト・アプリのみ

- ユーザー獲得には積極的なマーケティングが必須

- プラットフォームの力を活用できない

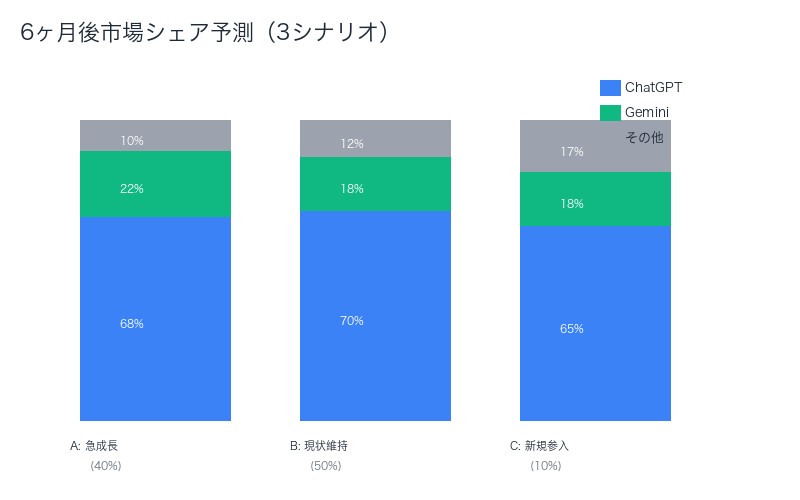

6ヶ月後の市場シェア予測:Gemini 20%到達の可能性

予測モデル:過去12ヶ月のトレンドを延長

過去12ヶ月のデータから、各ツールの成長・減少トレンドを分析し、6ヶ月後(2026年4月頃)の市場シェアを予測します。

| ツール | 現在 | 6ヶ月後予測 | 予測根拠 |

|---|---|---|---|

| ChatGPT | 73.8% | 68-72% | 月平均1.1ポイント減少が継続 |

| Gemini | 13.7% | 18-22% | 過去3ヶ月の加速が持続すれば20%到達 |

| DeepSeek | 3.9% | 2-3% | 減少トレンド継続、ただし一定の固定ユーザーは維持 |

| Perplexity | 2.0% | 3-4% | 検索特化型として緩やかな成長 |

| Grok | 2.0% | 2-3% | X Premium加入者数に依存、横ばいまたは微増 |

| Claude | 1.8% | 2-3% | B2B戦略により緩やかな成長 |

| Copilot | 1.2% | 1-2% | Microsoft製品統合により微増 |

予測シナリオ別の市場構造

シナリオA:Gemini急成長継続(確率40%)

- ChatGPT: 68%

- Gemini: 22%

- その他: 10%

- 「二強」がさらに強化、ChatGPTとGeminiで90%

シナリオB:現状トレンド継続(確率50%)

- ChatGPT: 70%

- Gemini: 18%

- その他: 12%

- 現在の構造が維持される

シナリオC:新規プレイヤー登場(確率10%)

- ChatGPT: 65%

- Gemini: 18%

- 新規ツール: 5%

- その他: 12%

- Apple、Meta、Amazonなどの新規参入で市場再編

Gemini 20%到達の条件

Geminiが6ヶ月以内に20%シェアに到達するには、以下の条件が必要です:

- [ ] Android統合の深化:デフォルトアシスタントとしての完全移行

- [ ] Google検索でのさらなる露出増加:AI Overviewsの拡大

- [ ] Gemini 2.0のリリース:技術的ブレークスルーによる話題性

- [ ] 無料版の機能維持:競合(ChatGPT)が無料版を制限する中での差別化

- [ ] 企業向けWorkspace統合の成功:B2B市場からのトラフィック増加

日本市場の特殊性:ChatGPTシェアはさらに高い可能性

日本独自の市場構造

Similarwebのデータはグローバル平均ですが、日本市場では ChatGPTのシェアがさらに高い可能性があります。

日本市場の特徴:

| 要因 | 日本での影響 |

|---|---|

| ブランド認知 | ChatGPTが圧倒的(テレビ、新聞での露出が最多) |

| Googleの影響力 | グローバルより低い(Yahoo! JAPANの存在) |

| Android普及率 | グローバル平均(70%)より低い(約60%、iOSが40%) |

| 言語対応 | ChatGPTの日本語品質が高い(GPT-4系) |

| 企業導入 | ChatGPT Enterpriseの導入事例が最多 |

推定日本シェア:

- ChatGPT: 75-80%(グローバル73.8%より高い)

- Gemini: 10-12%(グローバル13.7%より低い)

- その他: 8-15%

日本企業の選択基準

日本企業がAIツールを選ぶ際の優先順位:

- 実績・信頼性(40%):先行導入事例、大企業での採用実績

- 日本語対応品質(30%):自然な日本語、文化的配慮

- セキュリティ(20%):データ保護、コンプライアンス

- コスト(10%):価格は二の次

結果: ChatGPTが最も多くの基準で高評価を獲得し、日本市場でのシェアをさらに固める。

AI開発者・マーケターへの実践的示唆

開発者向け:どのAIツールのエコシステムに投資すべきか

| 目的 | 推奨ツール | 理由 |

|---|---|---|

| 最大リーチ | ChatGPT | 73.8%のユーザーベース、GPTsでの収益化可能 |

| 成長性重視 | Gemini | 110%成長、Google検索・Android統合で将来性大 |

| 技術的挑戦 | Claude | 100万トークンコンテキスト、高度なコーディング支援 |

| 検索特化 | Perplexity | リアルタイム情報、引用機能でニッチ市場 |

| リスク分散 | ChatGPT + Gemini | 87.5%をカバー、両方に対応で保険 |

マーケター向け:生成AIツールをどう活用すべきか

戦略的アプローチ:

- 主要ツールでの存在感確保

- ChatGPTとGeminiの両方で自社ブランドが言及されるよう最適化

- AIが引用しやすい構造化コンテンツの作成

- 公式情報の明確化(AI Overviews、ChatGPT回答での表示)

- AI検索最適化(AIO)の実践

- 従来のSEOに加え、AI回答での引用を目指す

- Perplexityなど検索特化型AIでの表示最適化

- FAQ、統計データ、最新情報の整備

- ツール別コンテンツ戦略

- ChatGPT向け:会話型、ステップバイステップガイド

- Gemini向け:構造化データ、Google検索との親和性

- Perplexity向け:引用可能な一次情報、統計データ

企業IT部門向け:AI導入の優先順位

推奨導入順序:

- 第1フェーズ:ChatGPT Enterprise(全社展開、リスク低、実績豊富)

- 第2フェーズ:Gemini for Workspace(Google Workspace利用企業)

- 第3フェーズ:Claude(開発部門、高度なコーディング支援が必要な場合)

- 第4フェーズ:Perplexity、その他(特定用途、部門限定)

ROI最大化の戦略:

- 市場シェアの高いツールから導入(トレーニングコスト削減、外部ナレッジの豊富さ)

- 複数ツールの併用は避ける(初期段階では1つに集中)

- 6ヶ月ごとに再評価(市場シェアの変化に応じて切り替え検討)

まとめ:生成AI市場は「二強時代」へ、Geminiの追い上げに注目

本記事の核心ポイント

- ChatGPTは減少傾向でも圧倒的首位(73.8%):競合が増える中でも市場の約3/4を支配

- Geminiの急成長が顕著(110%増、13.7%):Google統合戦略が奏功、6ヶ月以内に20%到達の可能性

- DeepSeekは失速(7.6% → 3.9%):技術力だけでは市場シェアは取れない教訓

- Claudeは低位安定(1.8%):B2B特化戦略で収益化優先、一般シェアは犠牲に

- 「二強とその他」の明確な構図:ChatGPT + Gemini = 87.5%、残り5ツール合計で12.5%

- 技術力 :AI市場の成功方程式が明確化

6ヶ月後の市場予測

| シナリオ | ChatGPT | Gemini | 確率 |

|---|---|---|---|

| 急成長継続 | 68% | 22% | 40% |

| 現状維持 | 70% | 18% | 50% |

| 新規参入 | 65% | 18% | 10% |

実践的アクションプラン

開発者の方へ:

- ChatGPT(GPTs)とGemini(拡張機能)の両方でアプリ開発を検討

- Claudeは技術的挑戦が必要な高度なタスクに活用

- 市場シェア動向を3ヶ月ごとにチェック、投資先を調整

マーケターの方へ:

- AI検索最適化(AIO)を本格導入(ChatGPT、Gemini、Perplexityでの引用狙い)

- 構造化データ、FAQ、最新統計を整備

- AI回答での自社ブランド言及をモニタリング

企業IT部門の方へ:

- まずChatGPT Enterprise導入(最大のユーザーベース、豊富な事例)

- Google Workspace利用企業はGemini for Workspaceを併用検討

- 6ヶ月後にGeminiシェアが20%超なら本格導入を再検討

参考リソース

- Similarweb公式ツイート:GenAI Traffic Share Update

- チャエン氏の分析ツイート

- Similarweb Digital Research Intelligence Platform(データソース)

コメント