OpenAIが評価額150兆円でIPO準備:史上最大規模の株式公開へ

ロイター通信の報道により、ChatGPTを開発するOpenAIが 評価額1兆ドル(約150兆円)でのIPO(新規株式公開)準備を進めていることが明らかになりました。実現すれば史上最大規模のIPOとなり、テック業界のみならず金融市場全体に衝撃を与える可能性があります。

チャエン氏のX投稿より:

@masahirochaen

「【速報】OpenAI、評価額 約150兆円(1兆ドル) でIPO準備との報道。国内最大手のトヨタ自動車(約40兆円)と比べても約4倍規模。累計調達額:約8.9兆円(US$57.9B)、売上(年率見込み):約1.95兆円(US$12.7B)、評価倍率:153兆円 ÷ 1.95兆円 → 約78倍売上。評価は現状、超プレミアム。」

– 引用元:X (Twitter)

IPOのタイムラインと資金調達計画

報道によれば、OpenAIは以下のスケジュールでIPOを進める予定です:

- 2026年後半:米国証券取引委員会(SEC)への申請書類提出

- 2027年:実際の株式公開を実施

- 調達目標額:最低600億ドル(約9.2兆円)以上

ただし、Sam Altman CEOは「最も可能性が高い選択肢」としながらも、IPOが確定したわけではないと慎重な姿勢を示しています。

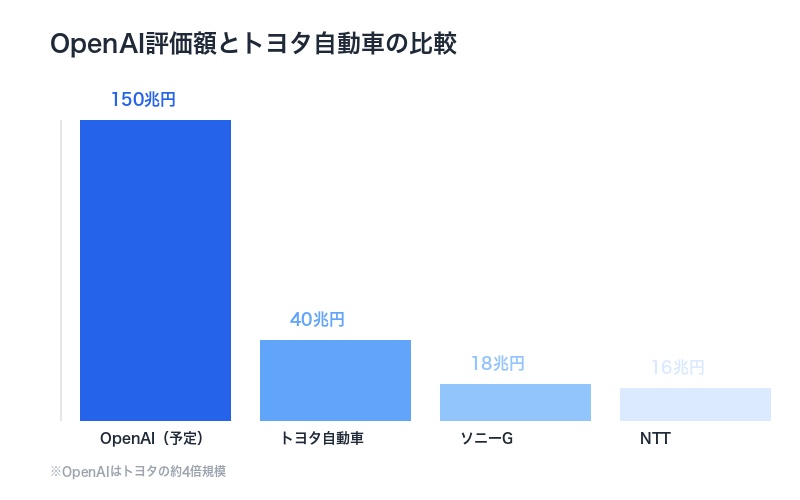

トヨタ自動車の4倍という衝撃的規模感

OpenAIの評価額150兆円を理解するために、日本企業との比較が有効です。

| 企業名 | 時価総額 | OpenAIとの比較 |

|---|---|---|

| OpenAI(予定) | 約150兆円 | – |

| トヨタ自動車 | 約40兆円 | OpenAIの26% |

| ソニーグループ | 約18兆円 | OpenAIの12% |

| 日本電信電話(NTT) | 約16兆円 | OpenAIの11% |

トヨタ自動車の約4倍という規模は、創業わずか10年足らずのスタートアップとしては前例のない水準です。日本の主要企業を複数束ねても届かない評価額が、AI企業1社に付与されようとしているのです。

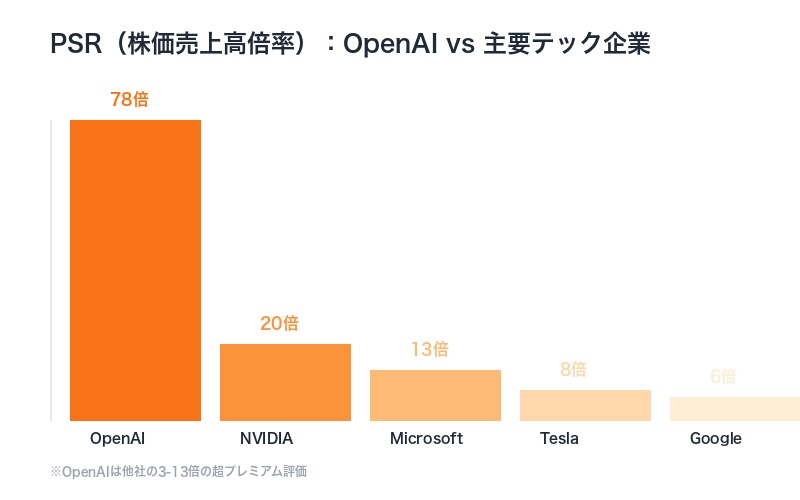

売上高の78倍:PSR(株価売上高倍率)が示す超プレミアム評価

OpenAIの評価額を財務的観点から分析すると、その異常性がより明確になります。

主要財務数値

- 2025年売上高(予測):127億ドル(約1.95兆円)

- 年率換算売上(2025年末):200億ドル(約3.1兆円)到達見込み

- 累計調達額:579億ドル(約8.9兆円)

- 2024年損失:135億ドル(約2.1兆円)

PSR(株価売上高倍率)の計算

評価額150兆円を売上高1.95兆円で割ると、 PSR(Price-to-Sales Ratio)は約78倍となります。

比較:主要テック企業のPSR

- NVIDIA:約20倍

- Microsoft:約13倍

- Tesla:約8倍

- Google(Alphabet):約6倍

- OpenAI(予定):約78倍

この数値は、同業界の企業と比較しても 極めて高いプレミアムであり、OpenAIに対する市場の期待値が異常に高いことを示しています。

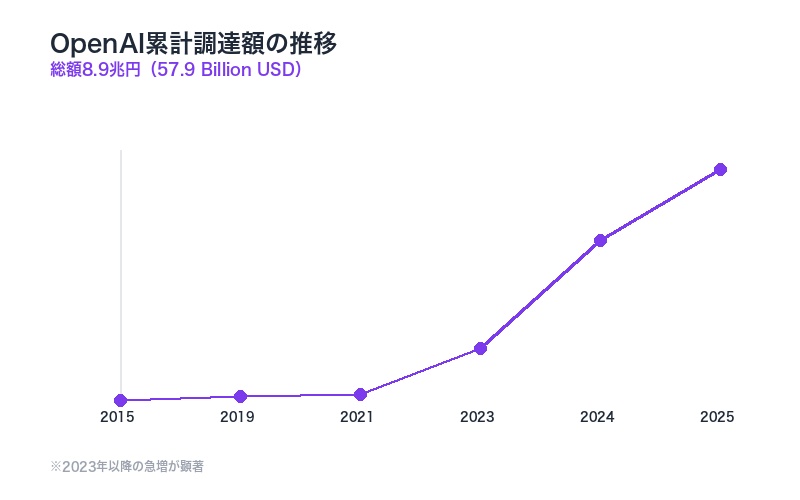

累計調達額8.9兆円と今後の資金ニーズ:投資家のExit圧力

OpenAIはこれまでに 累計579億ドル(約8.9兆円)を調達しており、これは以下の投資家から拠出されています:

- Microsoft:130億ドル以上(最大株主)

- SoftBank:複数回の大型投資

- その他ベンチャーキャピタル:Sequoia Capital、Andreessen Horowitz等

投資家がExitを急ぐ理由

- 投資回収の時期到来:初期投資から7-10年が経過し、ファンドの償還期限が迫っている

- 巨額の運用資金拘束:8.9兆円という規模は、投資ポートフォリオ全体に大きな影響

- リスクの高まり:競合の台頭(Anthropic、Google Gemini等)によるシェア低下懸念

- AI規制の不確実性:欧州・米国でのAI規制強化が収益性に影響

チャエン氏が指摘するように、「これだけ投資家も金を注ぎ込んでるので、Exitはマスト」という状況にあります。しかし、 150兆円という規模感では正直難しそうという懸念も的を射ています。

収益性の課題:135億ドルの赤字と2029年黒字化目標

OpenAIの財務状況は、高成長と大赤字が共存する典型的な「スケールアップ企業」のパターンです。

収益構造の現状

| 項目 | 2024年 | 2025年(予測) |

|---|---|---|

| 売上高 | 37億ドル | 127億ドル |

| 損失 | -135億ドル | -50億ドル(推定) |

| 粗利率 | 約40% | 45-50%(改善見込み) |

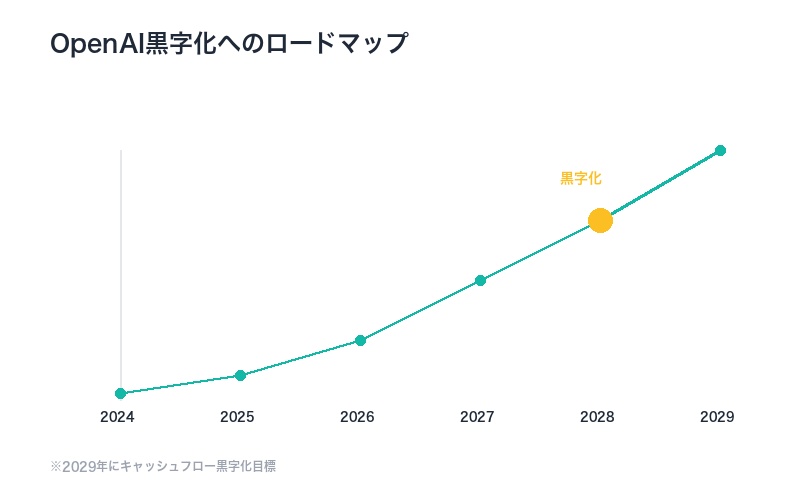

黒字化への道筋

OpenAIは 2029年にキャッシュフロー黒字化を目指しており、その時点での売上高目標は1,250億ドル(約19兆円)とされています。

この野心的な目標を達成するには、以下の条件が必要です:

- 年平均成長率60%以上を2029年まで維持

- 粗利率を70%以上に引き上げ(現在40-50%)

- インフラコストの削減:GPUコストの低減、自社開発チップの導入

- 企業顧客基盤の拡大:現在200万社→2029年に1,000万社以上

成長戦略:AIインフラと企業課金の急拡大で評価額を正当化

チャエン氏が指摘する通り、 「AIインフラ/企業課金の急拡大」と「粗利改善/スケール効果の実現」が同時に進めば、150兆円という評価額の正当化も不可能ではありません。

成長ドライバー1:AIインフラの拡大

OpenAIは単なるChatGPTの開発企業ではなく、 AIインフラプラットフォーム企業への転換を目指しています:

- OpenAI API:開発者向けAPI利用が急増(月間アクティブユーザー200万人超)

- 企業向けChatGPT Enterprise:フォーチュン500企業の80%以上が導入検討

- カスタムGPT:企業独自のAIモデル構築サービス

- AGI(汎用人工知能)開発:OpenAI o3など次世代モデルへの期待

成長ドライバー2:企業課金の加速

| 顧客セグメント | 現状(2025年) | 目標(2029年) |

|---|---|---|

| 個人ユーザー(ChatGPT Plus) | 300万人 | 2,000万人 |

| 企業ユーザー | 200万社 | 1,000万社 |

| API利用開発者 | 200万人 | 1,500万人 |

企業向け課金の ARPU(ユーザー当たり平均収益)が現在の年間500ドルから2,000ドルに上昇すれば、企業課金だけで年間200億ドルの売上が見込めます。

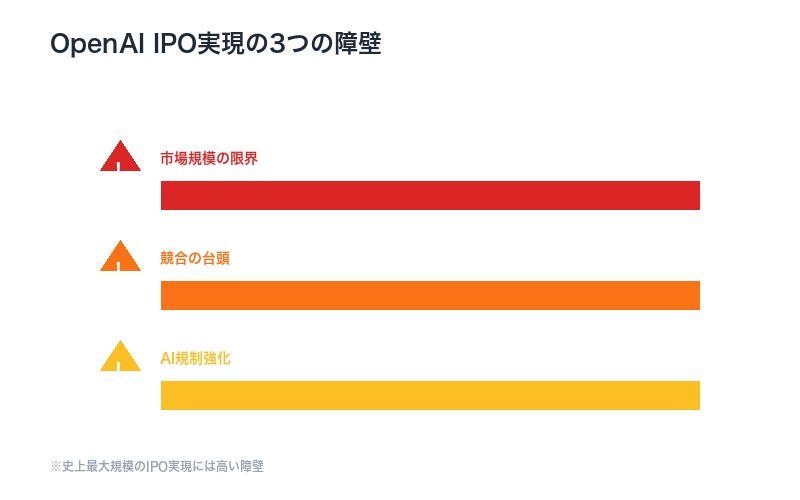

IPO実現の障壁:規模感、競合、規制の三重苦

150兆円という評価額でのIPOには、複数の重大な障壁が存在します。

障壁1:市場規模の限界

史上最大のIPOランキングを見ると、OpenAIの野心の大きさが分かります:

- サウジアラムコ(2019年):約29兆円

- Alibaba(2014年):約2.5兆円

- SoftBank(2018年):約2.4兆円

- Meta(Facebook、2012年):約1.8兆円

- OpenAI(予定):約9.2兆円以上調達目標

600億ドル以上の資金調達は、 世界の機関投資家の大半が参加しても達成困難な規模です。

障壁2:競合の台頭

- Anthropic(Claude):Google出身者が創業、技術的に拮抗

- Google Gemini:検索エンジンとの統合で優位性

- Meta Llama:オープンソース戦略で市場浸透

- 中国勢(DeepSeek等):低コストで高性能なモデル開発

障壁3:AI規制の強化

欧州のAI Act、米国の行政命令など、 AI規制が世界的に強化されており、OpenAIのビジネスモデルに制約が加わる可能性があります。

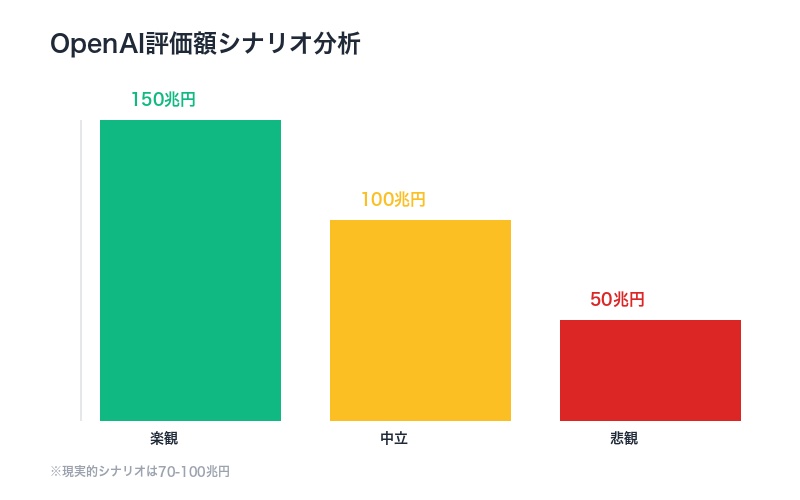

投資家の視点:150兆円は高すぎるのか、それとも割安なのか

楽観シナリオ:評価額は正当化される

- AGI実現:汎用人工知能が実現すれば、市場規模は数百兆円に拡大

- プラットフォーム効果:マイクロソフトのように、AIプラットフォームとして全産業に浸透

- 粗利改善:自社チップ開発でGPUコストを90%削減、粗利率70%達成

- ネットワーク効果:ユーザー増加→データ蓄積→モデル性能向上→さらなるユーザー増加

この場合、 PSR 78倍は2029年には10倍程度に低下し、妥当な水準になります。

悲観シナリオ:評価額は大幅に下方修正

- AIバブル崩壊:生成AIの実用性が期待を下回り、需要が減速

- 競合激化:オープンソースモデルの台頭で価格競争に巻き込まれる

- 規制強化:AI規制でビジネスモデルが制約を受ける

- 技術的限界:現行のトランスフォーマーアーキテクチャの限界に直面

この場合、 IPO時の評価額は50-70兆円に下方修正される可能性があります。

まとめ:史上最大IPOは実現するのか、それとも幻に終わるのか

OpenAIの評価額150兆円、史上最大規模のIPO準備は、テック業界における 最大の賭けと言えます。

実現への条件

- 売上高の継続的急成長:年率60%以上の成長を2029年まで維持

- 収益性の改善:粗利率70%、2029年黒字化達成

- 競合優位性の維持:技術的リードを保ち、市場シェア50%以上確保

- 市場環境の安定:AIバブル崩壊回避、規制の過度な強化回避

- 投資家の忍耐:短期的な赤字を許容し、長期成長に賭ける姿勢

最終評価

OpenAI IPOの可能性:60%

2026-2027年のIPOは「最も可能性が高い選択肢」ではあるものの、150兆円という評価額での実現は困難。現実的なシナリオは70-100兆円での上場と予測されます。

投資家のExit圧力は強く、IPO自体は実現する公算が高いものの、当初の野心的な評価額は市場の受容性を考慮して調整される可能性が大きいでしょう。

チャエン氏の指摘通り、「この規模感では正直難しそう」というのが冷静な分析です。しかし、 AI技術の急速な進化とビジネスモデルの確立が実現すれば、評価額の正当化も不可能ではありません。

2026-2027年、世界が注目する史上最大のIPOが実現するのか。OpenAIの挑戦は、AI時代の象徴的イベントとして歴史に刻まれることになるでしょう。

関連記事:

- 米国債務38兆ドル突破:AI投資の代償と市場の信頼崩壊リスク

- Anthropic Claude vs OpenAI ChatGPT:技術比較と市場シェア分析

- AI規制の世界動向:欧州AI Act、米国行政命令が業界に与える影響

コメント