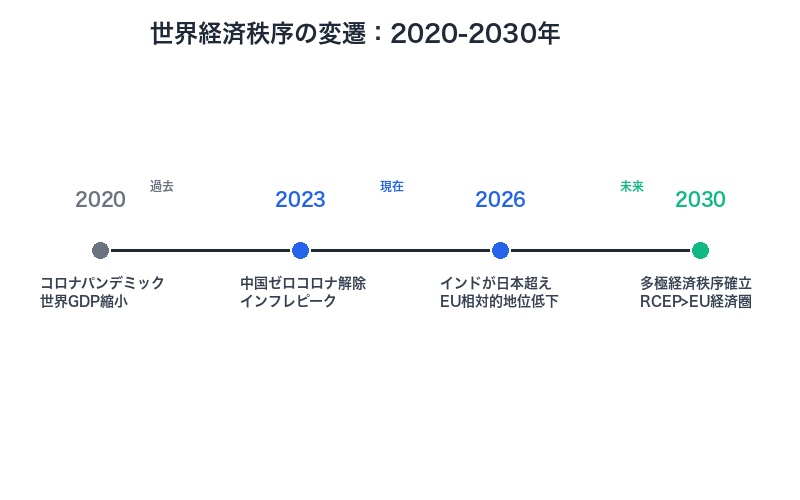

世界経済の秩序が変わる:2026年GDP予測の全体像

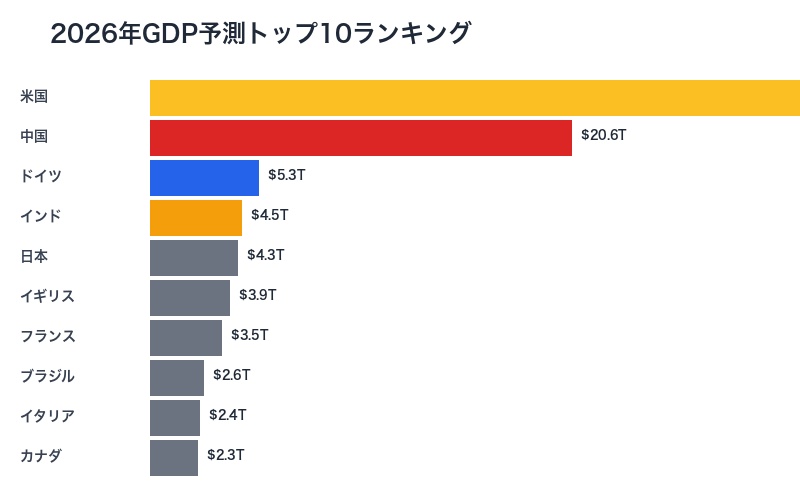

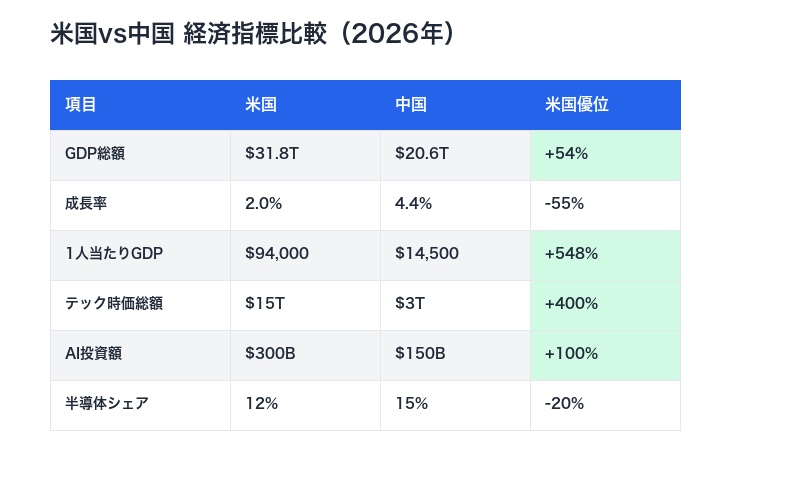

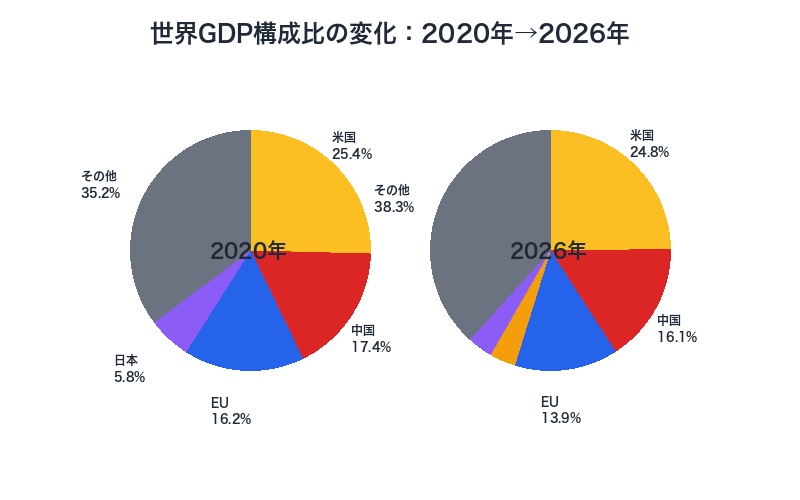

国際通貨基金(IMF)とOECDの最新予測によれば、2026年までに世界経済の秩序は明確な変化を遂げる。米国のGDPは31.8兆ドルに達し、圧倒的な経済大国としての地位を維持する見込みだ。

中国は20.6兆ドルまで成長するものの、米国を追い越すには至らない。ドイツは5.3兆ドルで欧州の経済基盤を支え続けるが、成長は停滞している。

重要なのは、「EUは崩壊しているのではなく、停滞している。他国は単に加速しているだけだ」という視点だ。この相対的な成長速度の差が、世界経済の新たな秩序を形成している。

米国:31.8兆ドルの圧倒的優位性を維持

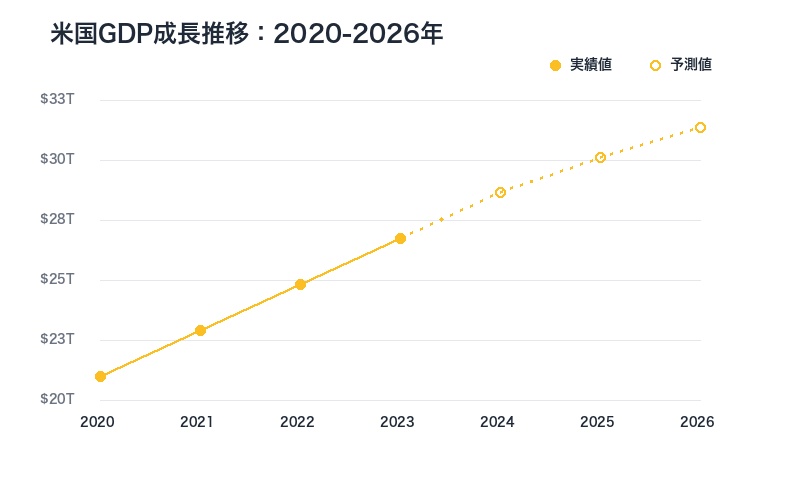

米国経済は2026年までに31.8兆ドルに到達し、世界最大の経済大国としての地位を不動のものとする。IMFの予測では、年率成長率は1.5~2.0%と安定した成長を続ける。

この優位性の背景には、以下の要因がある:

- テクノロジー産業の支配:GAFA(Google、Amazon、Facebook、Apple)やNVIDIA、Microsoftなどのテック企業が世界経済を牽引

- AI投資の加速:データセンター拡張や電力供給インフラへの大規模補助金

- 金融市場の深さ:世界最大の株式市場と債券市場による資金調達力

- ドル基軸通貨体制:国際貿易の約60%がドル建て決済

特に注目すべきは、米国が中国に対して半導体輸出規制を課し、「チップ戦争」で優位性を確保している点だ。これにより中国のAI開発能力を制限し、技術的優位を維持している。

中国:20.6兆ドルでも追いつけない現実

中国経済は2026年までに20.6~20.7兆ドルに成長し、依然として高い成長率(年率4.2~4.4%)を維持する。しかし、米国との差は約11兆ドルも開いており、追いつくには至らない。

中国が直面する構造的課題:

- 不動産バブル崩壊:恒大集団など大手デベロッパーの債務危機が続く

- 人口減少:2022年をピークに人口が減少に転じ、労働力不足が深刻化

- 技術制裁:米国の半導体輸出規制により、最先端AI開発が遅延

- 国内消費の弱さ:若年失業率が20%超、消費意欲の低迷

- 地方政府の債務問題:推定9兆ドルの隠れ債務

IMFのチーフエコノミスト、ピエール=オリヴィエ・グランシャ氏は「中国の成長モデルは転換期にある。輸出と投資主導から消費主導への移行が必要だが、それには時間がかかる」と指摘している。

ドイツ:5.3兆ドルで欧州の錨を維持

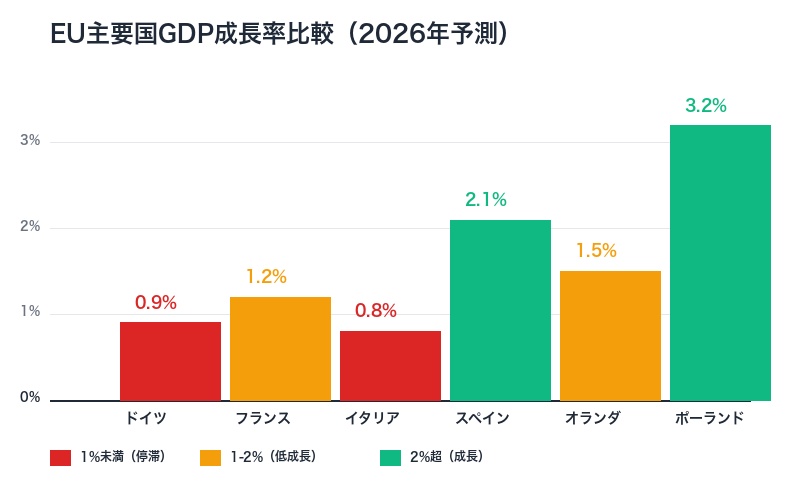

ドイツは2026年に5.3兆ドルのGDPを維持し、欧州最大の経済大国としての地位を守る。しかし、成長率はわずか0.9%と停滞が続く。

ドイツ経済が直面する「3重苦」:

- エネルギー危機:ロシア産天然ガス依存からの脱却が製造業を直撃。電力コストは欧州平均の1.5倍に上昇

- 自動車産業の変革:EV移行でVW、BMWなどが苦戦。中国製EVに市場シェアを奪われる

- 高齢化と労働力不足:2026年には人口の25%が65歳以上、熟練労働者不足が深刻化

ドイツ経済研究所(DIW)のマルセル・フラッチャー所長は「ドイツは『欧州の病人』に戻りつつある。構造改革なしには持続的成長は望めない」と警鐘を鳴らす。

しかし、重要なのは「ドイツやEUは崩壊しているのではなく、停滞している」という事実だ。制度的安定性、法の支配、高度な技術力は依然として世界トップレベルにある。

「停滞vs加速」:相対的成長速度の差が秩序を変える

世界経済の本質的な変化は、絶対的な崩壊ではなく、相対的な成長速度の差にある。EUやドイツは依然として巨大な経済圏だが、他の地域が急速に成長することで、世界経済における影響力が相対的に低下している。

成長速度の比較(2020-2026年の年平均成長率):

| 国・地域 | 年平均成長率 | 分類 |

|---|---|---|

| インド | 6.5% | 急加速 |

| 中国 | 4.8% | 高成長 |

| 米国 | 2.2% | 安定成長 |

| ドイツ | 0.9% | 停滞 |

| 日本 | 0.7% | 低成長 |

この成長速度の差により、以下の変化が起きている:

- パワーシフト:経済力がアジア太平洋地域に移動

- 貿易パターンの変化:RCEP(東アジア地域包括的経済連携)がEUを上回る経済圏に

- 技術覇権の再編:AI、半導体、EV分野で米中競争が激化

- 金融システムの多極化:人民元、デジタル通貨の台頭

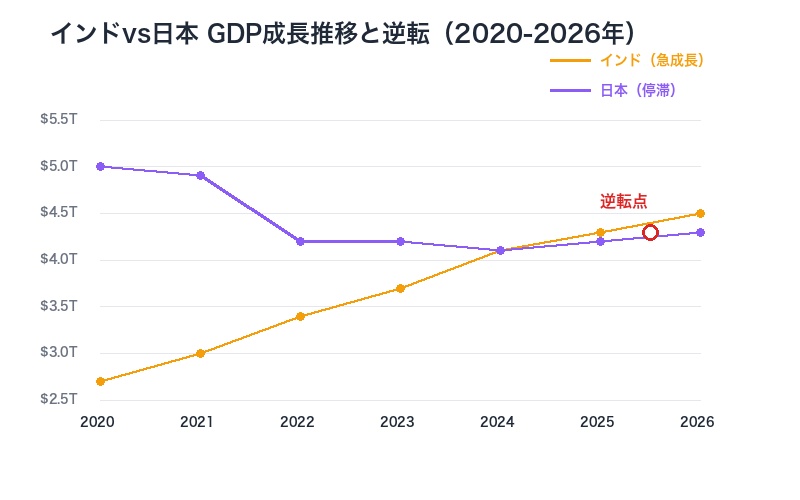

インドの台頭:日本を抜いて世界4位へ

2026年の世界経済で最も注目すべき変化は、インドが日本を抜いて世界第4位の経済大国に躍り出ることだ。インドのGDPは4.5兆ドルに達し、日本の4.3兆ドルを上回る。

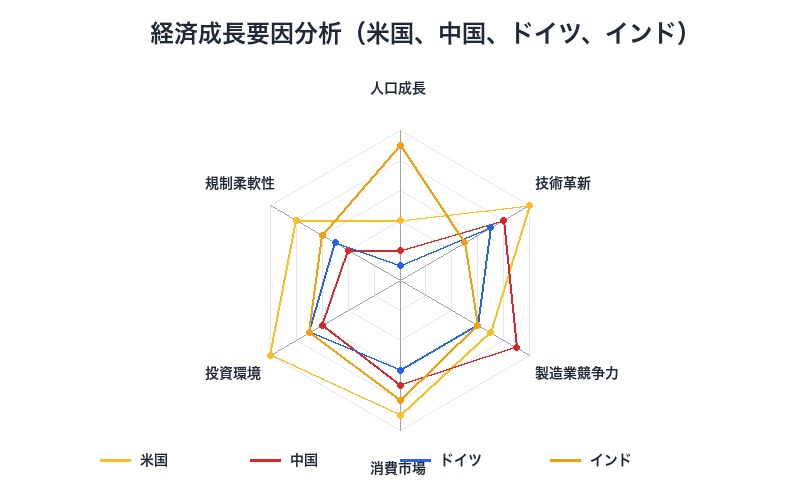

インドの急成長を支える要因:

- 人口ボーナス:14.2億人の人口、平均年齢28歳という若さ

- デジタル革命:UPI(統一決済インターフェース)で年間1000億件超の取引

- 製造業の移転:「チャイナプラス1」戦略で外資が集中

- サービス輸出の拡大:IT、BPO分野で世界トップシェア

- 内需の拡大:中間層が3億人を突破、消費市場として魅力増大

ゴールドマン・サックスの予測では、インドは2040年代には中国を抜いて世界第2位の経済大国になる可能性があるとされている。

成長率の内訳:なぜ差が生まれるのか

各国・地域の成長率の差は、経済構造の違いに起因する。2026年の成長率予測とその要因を分析すると、明確なパターンが見える。

高成長国(4%以上):インド、中国、ポーランド

- 人口増加または若い人口構成

- 製造業の拡大(FDI流入)

- デジタル化の加速

- 都市化の進展

中成長国(1.5-3%):米国、スペイン、オランダ

- サービス業中心の成熟経済

- 技術革新による生産性向上

- 消費主導の安定成長

- 移民による労働力補充

低成長国(1%未満):ドイツ、日本、イタリア

- 高齢化による労働力不足

- 製造業の競争力低下

- 構造改革の遅れ

- エネルギーコスト上昇

OECDのチーフエコノミスト、クレア・ロンバルデッリ氏は「成長率の差は一時的なものではなく、構造的な要因に根ざしている。低成長国は労働市場改革、規制緩和、技術投資の3つを同時に進める必要がある」と述べている。

まとめ:変化する世界経済秩序への対応

2026年の世界経済は、明確な3つの層に分かれる:

- 米国の圧倒的優位:31.8兆ドルのGDPで技術・金融・軍事すべてで世界をリード

- 中国の高成長だが追いつけない現実:20.6兆ドルで成長率4.4%だが、構造的課題が山積

- EU・日本の停滞:崩壊ではなく停滞。他国の加速により相対的地位が低下

重要なのは、「停滞=崩壊ではない」という認識だ。ドイツやEUは依然として世界最高水準の生活水準、法の支配、技術力を持つ。しかし、インドやASEAN諸国が急速に成長することで、世界経済における影響力が相対的に低下している。

この変化は以下の3つの戦略的含意を持つ:

- 企業戦略:成長市場(インド、ASEAN)への投資シフトが加速

- 政策対応:低成長国は構造改革、規制緩和、技術投資を急ぐ必要

- 地政学的影響:経済力の移動が政治的影響力の再編につながる

2026年以降の世界経済は、「単極支配から多極共存へ」と移行する。米国の優位性は続くが、中国、インド、ASEANの台頭により、より複雑で多様な経済秩序が形成される。この変化に適応できる国・企業が次の10年を制するだろう。

EU経済圏 – 横軸タイムライン形式 – 配色: 過去(グレー)、現在(ブルー)、未来(グリーン) – マイルストーンをアイコンで表示 特記事項: 経済秩序の移行過程を視覚化 –>

コメント