AI革命の陰で、世界の運命を左右する 新たな冷戦が静かに進行しています。

その舞台となるのは、半導体という21世紀の「石油」を巡る 台湾・中国・米国の地政学的三角関係です。台湾に本拠を置くTSMCが握る世界最先端チップ製造の独占的地位、オランダASMLの極紫外線(EUV)露光装置による技術支配、そして各国の生存を賭けた戦略的思惑—これらすべてが複雑に絡み合い、AI時代の覇権を決定する究極のゲームを形成しています。

今や半導体は単なる産業製品ではなく、 国家安全保障と技術主権の核心に位置する戦略物資として、各国の命運を握っています。この三極構造がいかに世界の未来を形作るのか—その全貌を詳しく分析します。

台湾・TSMC:世界半導体製造の唯一無二の要塞

TSMCの圧倒的技術的優位性

台湾セミコンダクター・マニュファクチャリング(TSMC)は、 世界の最先端半導体製造における絶対的独占地位を確立しています。

| 技術領域 | TSMCシェア | 主要競合 | 技術的優位性 |

|---|---|---|---|

| 3nm プロセス | 100% | Samsung(開発中) | 2年以上のリード |

| 5nm プロセス | 93% | Samsung 7% | 歩留まり・性能で圧倒 |

| AI専用チップ | 90%以上 | Intel、Samsung | NVIDIA、Apple等の独占供給 |

| CoWoSパッケージ | 95% | 代替技術なし | AI チップに必須技術 |

AI時代におけるTSMCの戦略的重要性

AI革命の核心に位置するTSMCの重要性は、単なる製造業を遥かに超えています:

- NVIDIA AI チップの独占製造:H100、A100等の最先端AIアクセラレーター

- Apple Silicon の生産拠点:M シリーズ、A シリーズチップの唯一の製造元

- 次世代AI インフラ:2nm プロセスでの次世代AI チップ製造準備

- パッケージング技術独占:高性能AIチップに必須のCoWoS技術

この技術的独占は、 台湾を「世界のAI製造の心臓部」として位置づけ、同時に地政学的リスクの焦点とも化しています。

中国の半導体独立戦略:制裁下での自立化への苦闘

ASML制裁による中国への深刻な影響

オランダのASML社による極紫外線(EUV)露光装置の中国向け輸出制限は、 中国の半導体産業に決定的な制約を課しています。

ASMLの技術的独占と制裁効果

| 技術要素 | ASML独占度 | 中国への影響 | 代替手段 |

|---|---|---|---|

| EUV露光装置 | 100% | 7nm以下製造不可 | 技術的に不可能 |

| DUV露光装置 | 90% | 制限付き供給 | 中国国産化推進 |

| メンテナンス・部品 | 95% | 既存設備の劣化 | リバースエンジニアリング |

| ソフトウェア | 100% | アップデート停止 | 独自開発必要 |

中国の対応戦略:大規模投資による技術自立化

制裁圧力に対し、中国は 国家総動員体制での半導体自立化を推進しています:

主要な自立化取り組み

- 華為(Huawei)の AI チップ開発 – 昇騰910C:7nmプロセスでNVIDIAに対抗 – 麒麟(Kirin)シリーズの復活を目指す

- 国産露光装置の開発加速 – 上海微電子装備(SMEE):28nmレベルまで到達 – 90nm以下への技術ギャップは依然として巨大

- 代替アーキテクチャの探索 – チップレット技術によるパッケージング革新 – 量子コンピューティング等の次世代技術投資

制裁による技術ギャップの現実

しかし、制裁の効果は 中国の技術進歩を大幅に遅延させています:

- プロセス技術の停滞:7nm以下の量産が技術的に困難

- 歩留まりの問題:既存技術でも量産品質が不安定

- AI性能の制約:最先端AIチップの開発・製造に重大な制約

- コスト競争力不足:効率の悪い製造プロセスによる高コスト化

米国の戦略的対応:国内生産拡大と技術封じ込め

CHIPSアクトによる国内半導体産業強化

米国は CHIPS アクトによる歴史的規模の産業政策で、半導体の国内生産体制を再構築しています。

| 企業 | 投資規模 | 政府支援 | 目標 |

|---|---|---|---|

| Intel | 200億ドル | 85億ドル | オハイオ州に2つの最先端工場 |

| TSMC | 400億ドル | 66億ドル | アリゾナ州に5nm/3nm工場 |

| GlobalFoundries | 130億ドル | 15億ドル | ニューヨーク州工場拡張 |

| Micron | 150億ドル | 61億ドル | メモリー生産の国内回帰 |

二重封じ込め戦略:輸出規制と関税

米国の対中戦略は 技術輸出規制と経済制裁の二段構えです:

輸出規制の拡大

- 先端半導体製造装置:EUV、先端DUV装置の対中輸出完全禁止

- AI専用チップ:NVIDIA A100/H100等の対中輸出制限

- 設計ソフトウェア:Synopsys、Cadence等のツール使用制限

- 人材交流制限:中国系研究者の技術アクセス規制

関税政策による経済圧力

- 現行関税:25% → 2025年目標:50%

- 対象品目:中国製半導体、電子部品、AI関連製品

- 迂回輸出対策:第三国経由の取引監視強化

地政学的リスクと軍事的緊張の現実

台湾海峡危機の半導体産業への影響

台湾海峡の軍事的緊張は、 世界の半導体供給チェーンに破滅的リスクをもたらす可能性があります。

シナリオ別影響分析

| シナリオ | 発生確率 | 半導体産業への影響 | 世界経済への影響 |

|---|---|---|---|

| 選択的経済封鎖 | 高 | 部分的供給途絶 | AI・ハイテク産業の停滞 |

| サイバー攻撃 | 中 | 生産システムの混乱 | 短期的な供給ショック |

| 全面的軍事衝突 | 低 | TSMC生産完全停止 | 世界的不況の引き金 |

| 平和的統一圧力 | 中 | 技術移転・管理変更 | 長期的供給体制変化 |

「強制的外交」による段階的圧力

軍事専門家は、中国が 全面戦争よりも「強制的外交」を選択する可能性が高いと分析しています:

- 選択的海上封鎖:特定航路・港湾のアクセス制限

- サイバー戦争:重要インフラ・半導体工場への攻撃

- 経済的威嚇:投資撤退・貿易制限による圧力

- 情報戦・世論工作:台湾内部の分裂促進

各国の長期戦略と技術覇権競争の行方

技術主権をめぐる三極構造の進化

現在の地政学的状況は、 単純な二極対立を超えた複雑な三極構造を呈しています:

各国・地域の戦略的定位

| 国・地域 | 現在の地位 | 戦略目標 | 主要課題 | 成功確率 |

|---|---|---|---|---|

| 台湾 | 技術独占 | 地位保持・安全保障 | 地政学的リスク | 🟡 中 |

| 米国 | 技術・軍事覇権 | サプライチェーン主権 | 産業競争力回復 | 🟢 高 |

| 中国 | 技術追随 | 完全な技術自立 | 制裁・技術ギャップ | 🔴 低 |

| 欧州 | 技術依存 | 戦略的自律性 | 投資・技術不足 | 🟡 中 |

| 日本 | 素材・装置優位 | チップレット等新領域 | 先端プロセス不在 | 🟡 中 |

次世代技術競争の新戦線

現在の半導体技術競争は、従来のプロセス微細化を超えた 新しい技術領域へと拡大しています:

新興技術領域での競争

- チップレット技術:複数チップの統合による性能向上

- 3D積層技術:垂直統合による高密度化

- 新素材探索:シリコン以外の半導体材料

- 量子コンピューティング:従来計算パラダイムを超越

- 光学コンピューティング:光子を利用した高速処理

これらの領域では、 従来の技術蓄積に依存しない「技術的リープフロッグ」の可能性があり、中国等の追随国にとって重要な挽回機会となっています。

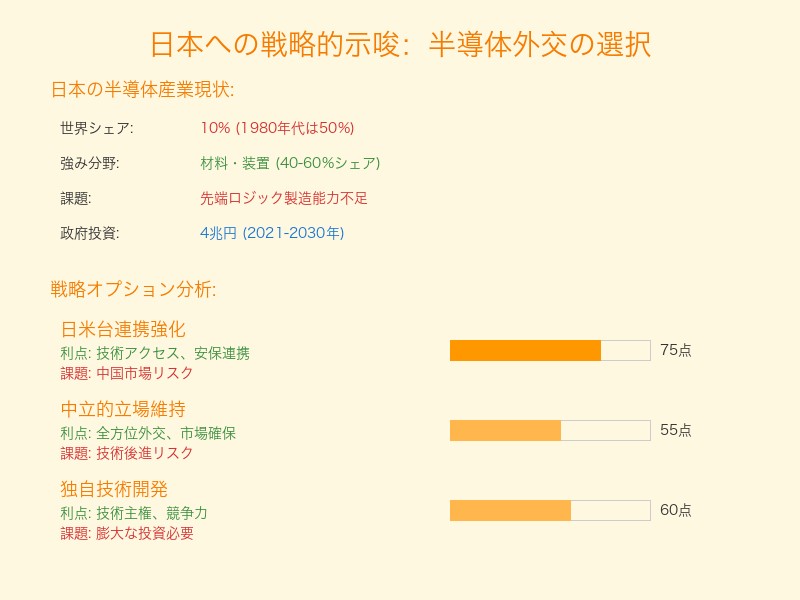

日本の戦略的機会と課題

日本半導体産業の現在地と潜在力

日本は半導体製造装置・素材分野で 独特の競争優位を保持しており、地政学的再編の中で重要な地位を占めています。

日本の強み領域

| 分野 | 主要企業 | 世界シェア | 戦略的重要度 |

|---|---|---|---|

| 半導体製造装置 | 東京エレクトロン | 25% | 🔴 最重要 |

| シリコンウェハー | 信越化学、SUMCO | 55% | 🔴 最重要 |

| フォトレジスト | JSR、東京応化 | 70% | 🟡 重要 |

| 検査装置 | レーザーテック | 90%(EUV用) | 🔴 最重要 |

| パッケージング材料 | 各種化学メーカー | 40% | 🟡 重要 |

日本の戦略的選択肢

戦略オプション分析

- 日米同盟深化路線 – メリット:技術アクセス、市場確保 – リスク:対中関係悪化、技術従属

- 独自技術開発重視 – メリット:技術主権、地政学的中立性 – リスク:投資負担、市場アクセス制限

- アジア太平洋連携 – メリット:地域サプライチェーン強化 – リスク:米中対立の中での立場曖昧化

- 技術中立外交 – メリット:全市場アクセス、技術収益最大化 – リスク:安全保障上の信頼失墜

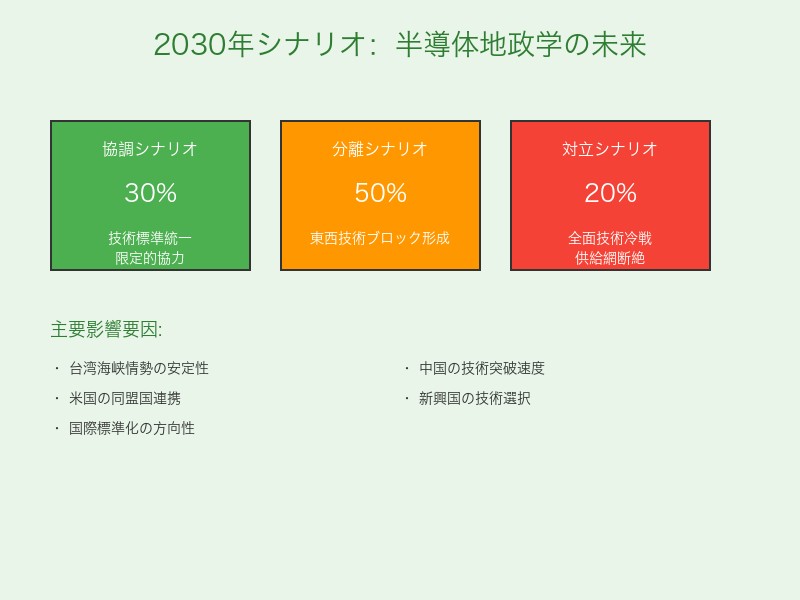

AI時代の半導体地政学が描く未来シナリオ

2030年に向けた予測シナリオ

現在の地政学的動向を踏まえ、 2030年時点での半導体産業構造を予測します:

シナリオ1:西側技術同盟の勝利(確率40%)

- TSMCの米国工場が本格稼働、技術移転完了

- 中国の技術ギャップ拡大、7nmプロセス以下での劣勢継続

- 西側同盟国による技術・市場独占の確立

- 中国の半導体産業は内需中心の限定的発展

シナリオ2:技術二極分化(確率35%)

- 中国が独自技術体系を確立、西側との技術互換性断絶

- 世界市場の明確な分離:西側標準 vs 中国標準

- 台湾・TSMCが中立的技術供給者として生存

- 技術進歩の速度が全体的に鈍化

シナリオ3:中国の技術的ブレークスルー(確率20%)

- 量子コンピューティング等の次世代技術で中国がリード

- 従来の半導体技術パラダイム自体が陳腐化

- 技術覇権の逆転、西側の戦略的劣勢

- 地政学的パワーバランスの根本的変化

シナリオ4:台湾統合による構造変化(確率5%)

- 平和的または強制的な台湾統合の実現

- TSMCの技術・生産能力が中国管理下に

- 世界半導体産業の中国依存度急上昇

- 西側諸国の緊急産業政策と技術革新加速

技術革新が地政学に与える影響

重要なことは、 技術革新自体が地政学的構造を変化させるという事実です:

| 技術変化 | 地政学的影響 | 勝者 | 敗者 |

|---|---|---|---|

| チップレット普及 | 製造技術優位性の相対化 | 設計・パッケージ企業 | 先端プロセス独占企業 |

| 量子コンピューティング実用化 | 従来半導体の戦略価値低下 | 量子技術先進国 | 従来半導体強国 |

| AI専用チップ多様化 | 汎用プロセッサ依存度低下 | 特化型設計企業 | 汎用チップ企業 |

| 3D積層技術成熟 | 製造装置・材料重要性拡大 | 日本・欧州装置メーカー | 平面プロセス特化企業 |

まとめ:新冷戦時代の半導体地政学を読み解く

AI時代の半導体を巡る台湾・中国・米国の三角関係は、 21世紀の覇権を決定する最重要の地政学的構造として機能しています。

現状認識すべき重要ポイント

- 台湾・TSMCの独占的地位:世界AI産業の生命線として機能

- ASML制裁の決定的効果:中国の技術進歩を大幅に遅延

- 米国の二重戦略:国内生産強化と技術封じ込めの並行推進

- 中国の自立化努力:巨大投資にもかかわらず技術ギャップ拡大

地政学的リスクと機会

この構造は以下のリスクと機会を同時に生み出しています:

- 供給チェーンの脆弱性:台湾海峡危機による世界的影響

- 技術革新の加速:競争圧力による研究開発投資拡大

- 新興国の機会:技術パラダイムシフトによる追い上げ可能性

- 同盟関係の再編:技術を基軸とした新たな国際秩序

日本への戦略的示唆

日本にとって、この地政学的変動は 重要な戦略的機会でもあります:

- 技術的中核地位の活用: 製造装置・素材での独占的地位を最大限活用

- バランス外交の重要性: 米中対立の中での独自ポジションの確保

- 次世代技術への投資: 既存技術体系を超越する革新技術での先行

- アジア太平洋連携: 地域内での技術・経済協力体制の構築

技術革新と地政学の相互作用

最も重要な認識は、 技術革新と地政学が相互に影響し合いながら未来を形作るという事実です。単純な国力や軍事力だけでなく、技術的創造力と戦略的叡智が、各国の運命を決定する時代に突入しています。

今後数年間の技術開発競争と地政学的駆け引きが、 向こう30年間の世界秩序を決定づけることになるでしょう。この歴史的転換点において、各国がいかなる選択をするかが、人類の技術的未来を左右することになります。

半導体という小さなチップに込められた技術と、それを巡る大国間の攻防—この複雑な相互作用を理解することが、AI時代を生き抜く上で不可欠な知識となっています。

コメント