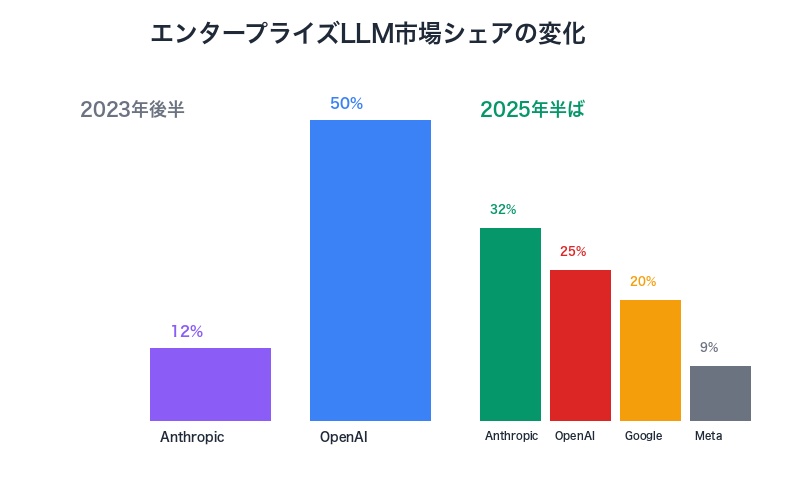

2025年、エンタープライズAI市場で劇的な逆転劇が起きました。わずか2年前には12%のシェアしか持たなかったAnthropic(Claude)が、現在32%のシェアで首位に立ち、かつて50%を誇ったOpenAI(ChatGPT)は25%に低下。この衝撃的な変化は、Menlo Venturesが150人の技術意思決定者を対象に実施した調査で明らかになりました。

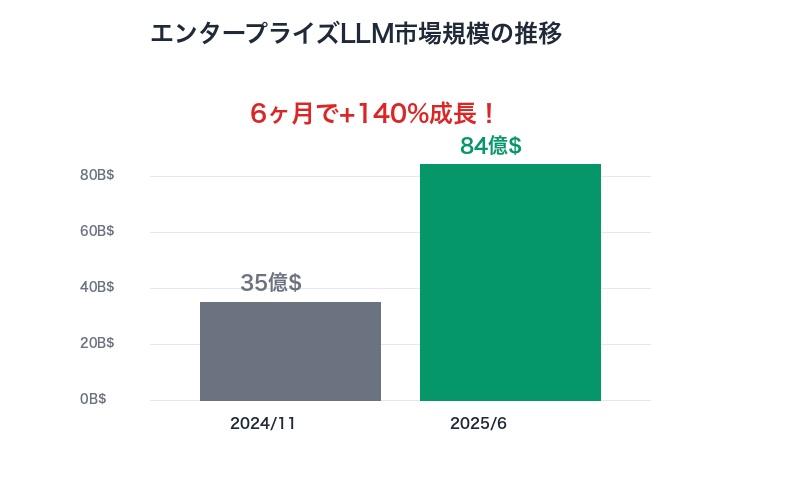

エンタープライズLLM API市場の規模は、2024年11月の35億ドルから2025年半ばには84億ドルへ倍増。この急成長市場で、なぜClaudeはChatGPTを逆転できたのか?企業が本当に求めるAIとは何か?この記事では、最新データをもとに、エンタープライズAI市場の構造変化と勝者の条件を完全解説します。

エンタープライズLLM API市場の動向(2025)

— チャエン | デジライズ CEO《重要AIニュースを毎日最速で発信⚡️》 (@masahirochaen) November 3, 2025

Anthropic(Claude)が実はOpenAI(ChatGPT)をこの領域では凌駕している。理由はこちら↓

■ 市場シェアの大きな変化

・Anthropicが首位に浮上

→ 現在のエンタープライズLLM API使用率:32%(トップ)

→ OpenAIは2023年後半の50%から2025年半ばには25%へ低下

→ ブランド力だけでは実運用フェーズでシェア維持が難しいことが判明 pic.twitter.com/Ls3I3aws9y

チャエン氏のX投稿より:

@masahirochaen「Anthropic(Claude)が実はOpenAI(ChatGPT)をこの領域では凌駕している。現在のエンタープライズLLM API使用率:32%(トップ)、OpenAIは2023年後半の50%から2025年半ばには25%へ低下。ブランド力だけでは実運用フェーズでシェア維持が難しいことが判明。」

– 引用元:X (Twitter)

市場シェアの劇的変化:50%から25%へ転落したOpenAI

エンタープライズLLM API市場における最大の衝撃は、わずか2年間でのシェア逆転です。Menlo Venturesの調査(2025年6月30日~7月10日実施、150人の技術意思決定者対象)によると、以下の変化が明らかになりました。

| プロバイダー | 2023年後半 | 2025年半ば | 変化 |

|---|---|---|---|

| Anthropic (Claude) | 12% | 32% | +20pt |

| OpenAI (ChatGPT) | 50% | 25% | -25pt |

| — | 20% | — | |

| Meta | — | 9% | — |

この数字が示すのは、ブランド力だけでは実運用フェーズでシェアを維持できないという厳しい現実です。OpenAIは一般消費者向けでは依然として強力なブランド認知を持っていますが、エンタープライズ市場では異なる評価軸が働いています。

市場シェア変化の要因:

- Claude 3.5 Sonnet(2024年6月リリース)が転機に

- Claude 3.7 Sonnet(2025年2月リリース)で加速

- 企業の評価基準が「ブランド」から「実運用性能」へシフト

- 複数ベンダー併用(マルチベンダー戦略)の台頭

Anthropic成功の3つの要因:信頼性・技術・実運用

Anthropicがわずか2年で首位に躍り出た背景には、企業が本当に求める3つの要素を徹底的に強化した戦略がありました。

1. 信頼性の確立:データ管理とコンプライアンス

エンタープライズ顧客にとって最も重要なのは、データの安全性と法規制への対応です。Anthropicは以下の点で企業の信頼を獲得しました。

- データ管理の徹底:顧客データを学習に使用しない明確な方針

- コンプライアンス対応の充実:GDPR、SOC 2、ISO 27001などの認証取得

- 既存システムとのスムーズな統合:API設計の柔軟性と互換性

- データレジデンシー対応:データ保存場所の選択肢を提供

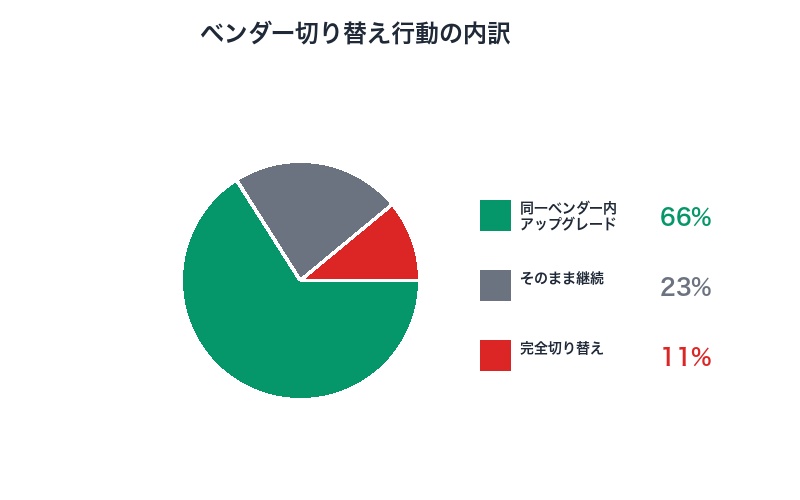

これらの要素が、契約更新率の向上と契約規模の拡大を後押ししています。調査によると、66%の企業が同一ベンダー内でアップグレードしており、一度選ばれたベンダーは継続利用される傾向が強いことが分かります。

2. 技術的な優位性:推論能力とコーディング機能

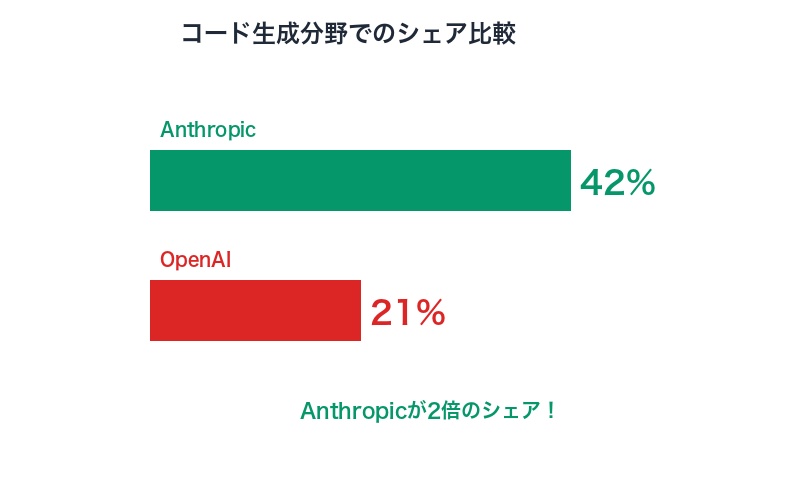

Claude 3.5 SonnetおよびClaude 3.7 Sonnetは、推論能力とコーディング機能において業界をリードしています。特に注目すべきは、コード生成分野でのシェアです。

| カテゴリ | Anthropic | OpenAI | 差 |

|---|---|---|---|

| コード生成 | 42% | 21% | 2倍 |

| 全体シェア | 32% | 25% | +7pt |

Anthropicがコード生成でOpenAIの2倍のシェア(42% vs 21%)を獲得している事実は、開発者コミュニティからの高い評価を示しています。これは、CursorやGitHub Copilotなどの開発ツールとの統合において、Claudeが選好されていることとも関連しています。

3. 実運用での強み:安定性と大規模推論対応

企業が最も重視するのは、本番環境での安定稼働です。Anthropicは以下の点で実運用に強いと評価されています。

- 稼働時間(Uptime):99.9%以上の高い可用性

- レイテンシ(応答速度):低遅延でのレスポンス

- 障害対応:迅速なサポートと復旧体制

- 大規模推論への対応:複雑な推論タスクでの高精度

特に、大規模推論へのシフトが進む中、Claudeの長文コンテキスト処理能力(最大200,000トークン)と高度な推論能力が企業ニーズにマッチしています。

市場規模84億ドルの急成長:6ヶ月で倍増の衝撃

エンタープライズLLM API市場の成長スピードは、予想を大きく上回っています。Menlo Venturesのレポートによると、市場規模は以下のように推移しました。

| 時期 | 市場規模 | 成長率 |

|---|---|---|

| 2024年11月 | 35億ドル | — |

| 2025年半ば | 84億ドル | +140%(6ヶ月) |

この6ヶ月で倍増以上の成長は、企業がAIを「実験段階」から「本番運用」へ本格的に移行していることを示しています。市場拡大の主な要因は以下の通りです。

- 本番環境への移行:PoC(概念実証)から本格導入へ

- 利用量の増加:1社あたりのAPI呼び出し回数が急増

- 新規参入企業の増加:中小企業もLLM APIを採用

- ユースケースの多様化:カスタマーサポート、コード生成、データ分析など

市場成長の背景:

2025年上半期、多くの企業がAIプロジェクトを「試験運用」から「本格稼働」に移行しました。これにより、API呼び出し量が劇的に増加し、市場規模の急拡大につながっています。Menlo Venturesは、2026年には市場規模が150億ドルを超えると予測しています。

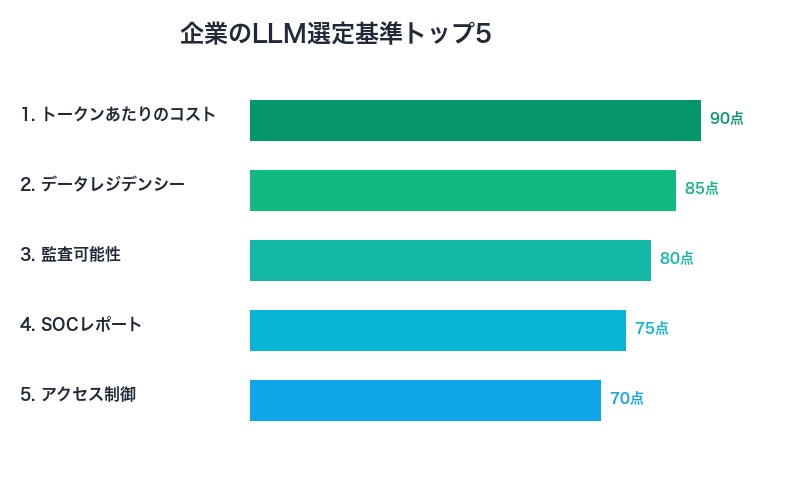

企業選定基準の変化:コストと規制対応が最重要に

エンタープライズ顧客がLLMプロバイダーを選ぶ基準は、「モデル品質」だけではなくなっています。Menlo Venturesの調査では、購買担当者が以下の要素を「モデル品質と同等レベル」で重視していることが明らかになりました。

- トークンあたりのコスト:価格競争力が最重要

- データレジデンシー:データ保存場所の選択肢(EU、米国、日本など)

- 監査可能性:ログの記録と追跡機能

- SOCレポート:セキュリティ監査報告書の有無

- アクセス制御の細やかさ:ロールベースのアクセス制御(RBAC)

この変化は、企業がLLMを「実験的なツール」ではなく「ミッションクリティカルなインフラ」として扱い始めたことを意味します。特に規制が厳しい金融業界、医療業界、政府機関では、これらの要素が必須条件となっています。

| 業界 | 最重視する基準 |

|---|---|

| 金融 | SOCレポート、監査可能性、データレジデンシー |

| 医療 | HIPAA対応、データ暗号化、アクセス制御 |

| 政府 | データレジデンシー、国産モデル、監査可能性 |

| テクノロジー | コスト、モデル品質、API柔軟性 |

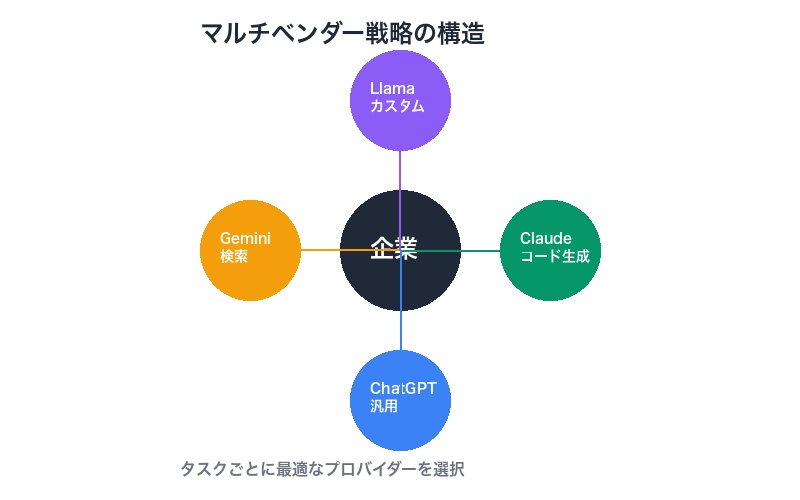

マルチベンダー戦略の台頭:ロックイン回避と最適化

エンタープライズ市場で注目すべき傾向は、複数ベンダーの併用(マルチベンダー戦略)が増加していることです。Menlo Venturesの調査によると、以下の動きが確認されています。

- ベンダー切り替え率:11%(比較的低い)

- 同一ベンダー内アップグレード:66%

- マルチベンダー併用:増加傾向

マルチベンダー戦略のメリット

| メリット | 具体例 |

|---|---|

| ベンダーロックイン回避 | 特定プロバイダーへの依存を軽減、価格交渉力向上 |

| タスク別最適化 | コード生成→Claude、検索→Google、汎用→OpenAI |

| リスク分散 | 障害時のフェイルオーバー、供給安定性の確保 |

| コスト最適化 | タスクごとに最もコスト効率の良いプロバイダーを選択 |

ユースケース別の最適プロバイダー

- コード生成:Anthropic Claude(42%シェア)

- 検索・要約:Google Gemini(検索統合に強み)

- 汎用タスク:OpenAI ChatGPT(幅広い対応力)

- オープンソース要求:Meta Llama(カスタマイズ性)

この傾向は、企業がLLMを「単一のブラックボックス」ではなく「組み合わせ可能なコンポーネント」として扱い始めたことを示しています。

ベンダー切り替えの障壁:66%がアップグレードを選択

興味深いことに、エンタープライズ市場ではベンダー切り替えが比較的少ないことが分かっています。

- 完全切り替え率:11%のみ

- 同一ベンダー内アップグレード:66%

- そのまま継続:23%

この数字が示すのは、一度選ばれたベンダーは継続利用される傾向が強いということです。理由は以下の通りです。

- 切り替えコストの高さ:API統合、プロンプト調整、社内トレーニングなど

- リスクの懸念:本番環境での切り替えは障害リスクを伴う

- 既存投資の保護:社内ツールやワークフローの再構築を避けたい

このため、初期選定時の判断が極めて重要であり、Anthropicが「最初の選択肢」として選ばれることが、シェア拡大につながっています。

OpenAI敗退の教訓:ブランドだけでは勝てない時代

OpenAIのシェア低下(50%→25%)は、「ブランド力だけでは実運用フェーズでシェアを維持できない」という重要な教訓を示しています。

OpenAI敗退の主な要因

- 障害の多発:2024年後半から2025年にかけて複数回の大規模障害

- 価格競争力の低下:他社が価格を下げる中、高価格を維持

- エンタープライズ対応の遅れ:データレジデンシーやコンプライアンス対応が後手に

- APIの不安定性:レートリミットやレイテンシの問題

一方、OpenAIは一般消費者向け(ChatGPT Plus、ChatGPT Pro)では依然として強力です。このB2CとB2Bでの評価の違いが、今回の市場シェア変化を生み出しています。

専門家の見解:

「エンタープライズ市場では、『誰もが知っている名前』よりも『確実に動く技術』が選ばれる。OpenAIのブランド力は強いが、実運用でのトラブルが信頼を損ねた。Anthropicはその逆で、地道に信頼性を積み上げて勝利した。」

まとめ:エンタープライズAI市場の新時代

Anthropic(Claude)がエンタープライズLLM API市場で32%のシェアを獲得し、OpenAI(ChatGPT)を抜いて首位に立った事実は、AI市場が新たな段階に入ったことを示しています。

この記事の重要ポイント

- 市場シェア逆転:Anthropic 32% vs OpenAI 25%(2年前は12% vs 50%)

- 市場規模倍増:35億ドル(2024年11月)→ 84億ドル(2025年半ば)

- コード生成での圧倒:Anthropic 42% vs OpenAI 21%

- 成功の3要因:信頼性、技術優位性、実運用の強さ

- 選定基準の変化:コスト、データレジデンシー、監査可能性が重要に

- マルチベンダー戦略:複数併用でロックイン回避と最適化

今後のエンタープライズAI市場では、ブランド力ではなく実運用での信頼性と技術力が勝敗を分ける時代が続くでしょう。Menlo Venturesは、2026年には市場規模が150億ドルを超えると予測しており、さらなる競争激化が予想されます。

企業がLLMプロバイダーを選ぶ際は、モデル品質だけでなく、コスト、データ管理、コンプライアンス、安定性を総合的に評価することが不可欠です。Anthropicの成功は、これらの要素を徹底的に強化した結果であり、他のプロバイダーにとっても重要な教訓となるでしょう。

コメント