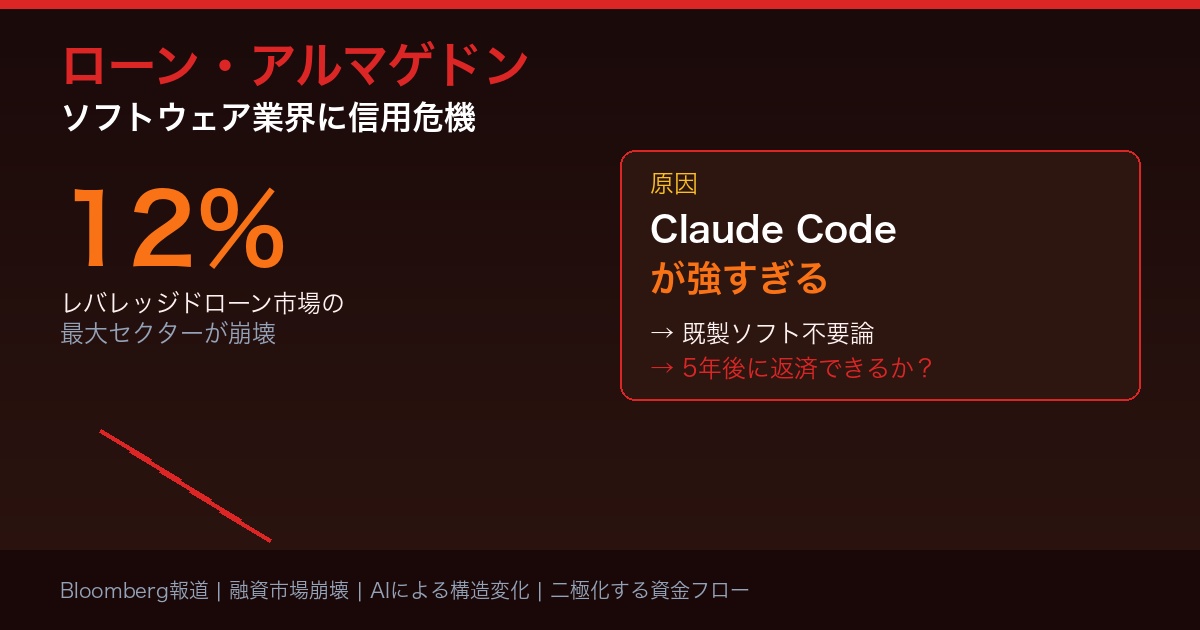

「この会社に貸して大丈夫か」──AIがソフトウェア業界の信用を根本から揺るがし始めた。

Bloombergが「Loan-ageddon(ローン・アルマゲドン)」と報じた衝撃的な現象が、融資市場で起きている。Claude Codeに代表されるAIコーディング能力の急速な進化により、ソフトウェア企業への融資が急減しているのだ。

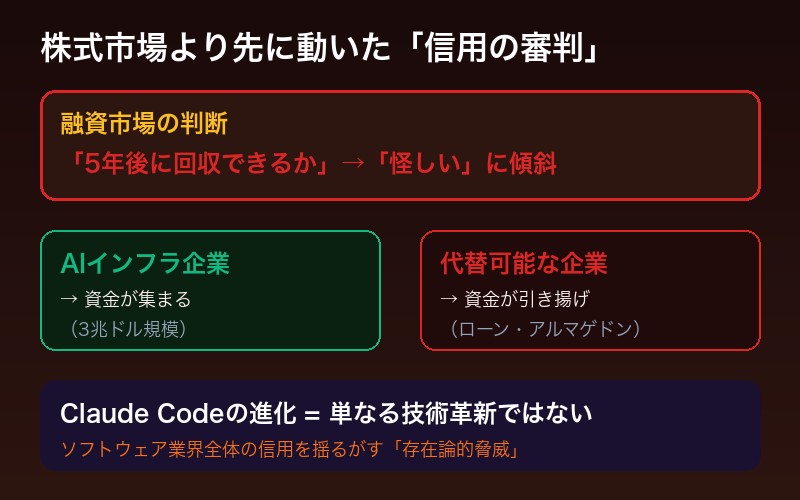

株式市場よりも先に、「5年後に回収できるか」というリアルな審査を行う融資市場が、ソフトウェア業界の未来に「怪しい」という判断を下し始めた。

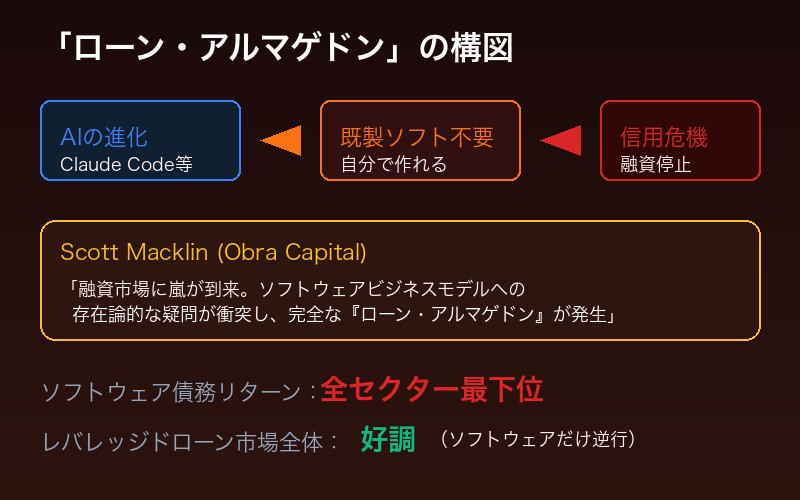

「ローン・アルマゲドン」とは何か

資産運用会社Obra Capitalの米国レバレッジド・ファイナンス責任者、Scott Macklin氏は現状をこう表現した:

「融資市場に嵐が到来した。数ヶ月ぶりの大量リプライシングと、AIがセクターを再編する中でのソフトウェアビジネスモデルへの存在論的な疑問が衝突し、完全な『ローン・アルマゲドン』が発生している」

– Scott Macklin, Obra Capital

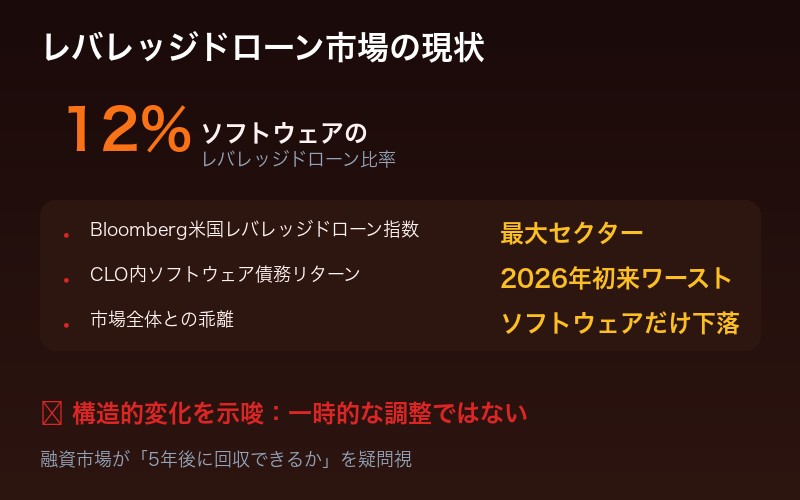

具体的な数値を見ると、事態の深刻さが分かる:

| 指標 | 数値 | 意味 |

|---|---|---|

| ソフトウェアのレバレッジドローン比率 | 12% | Bloomberg米国レバレッジドローン指数の最大セクター |

| CLO内ソフトウェア債務リターン | 最下位 | 2026年初来、全セクターでワースト |

| レバレッジドローン市場全体 | 好調 | ソフトウェアだけが逆行して下落 |

注目すべきは、レバレッジドローン市場全体は好調にもかかわらず、ソフトウェアセクターだけが売られているという点だ。これは一時的な調整ではなく、構造的な変化を示唆している。

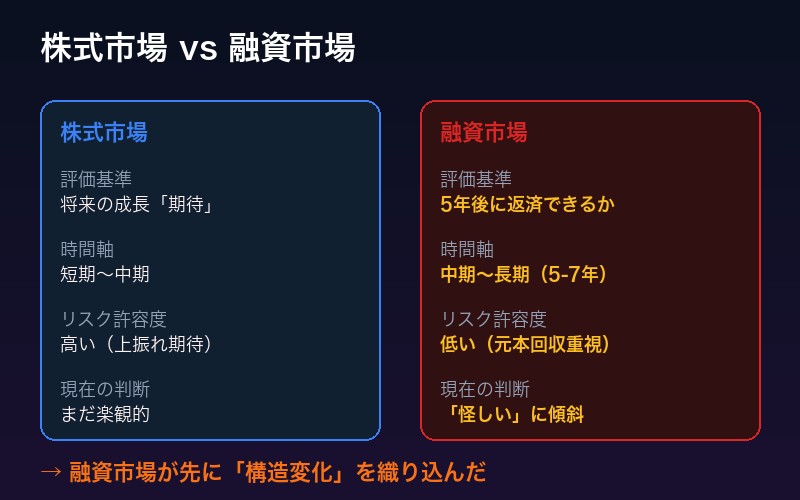

なぜ「融資市場」が先に動いたのか

株式市場と融資市場には、決定的な違いがある:

| 比較項目 | 株式市場 | 融資市場 |

|---|---|---|

| 評価基準 | 将来の成長「期待」 | 5年後に返済できるか |

| 時間軸 | 短期〜中期 | 中期〜長期(5-7年) |

| リスク許容度 | 高い(上振れ期待) | 低い(元本回収重視) |

| 現在の判断 | まだ楽観的 | 「怪しい」に傾斜 |

融資担当者は「5年後にこの会社が存在し、返済できるか」を真剣に審査する。その厳しい目が、AIによるソフトウェア業界の構造変化を先に織り込み始めたのだ。

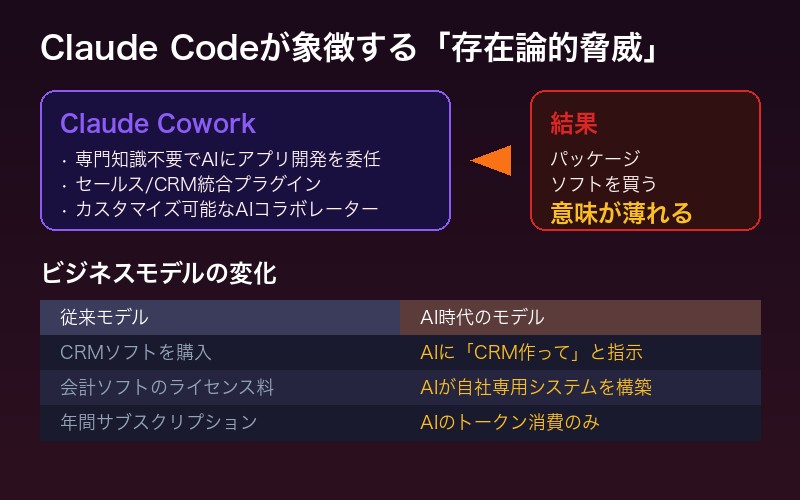

Claude Codeが象徴する「存在論的脅威」

融資市場が警戒する背景には、AnthropicのClaudeに代表されるAIコーディング能力の急速な進化がある。

Anthropicは最近、Claude Cowork(クロード・コワーク)と呼ばれる新機能を発表。専門知識がなくても、AIにアプリ開発を任せられる仕組みだ。

Claude Coworkの特徴:

- 専門知識不要でAIにアプリ開発を委任

- セールスやCRM統合などビジネス機能に特化したプラグイン

- カスタマイズ可能なAIコラボレーター

これが意味するのは、「パッケージ化されたソフトウェアを買う意味が薄れる」という根本的な問題だ。

ソフトウェア企業のビジネスモデル崩壊シナリオ

| 従来モデル | AI時代のモデル |

|---|---|

| CRMソフトを購入 | AIに「CRM作って」と指示 |

| 会計ソフトのライセンス料 | AIが自社専用会計システムを構築 |

| プロジェクト管理ツール契約 | AIがワークフローに最適化されたツールを生成 |

| 年間サブスクリプション | AIのトークン消費のみ |

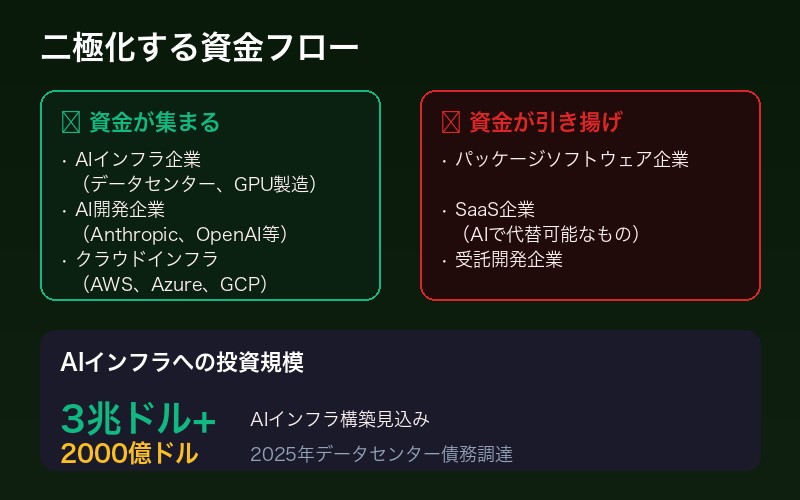

二極化する資金フロー

興味深いのは、すべてのテック企業が見放されているわけではない点だ。資金フローは明確に二極化している:

資金が集まる企業

- AIインフラ企業(データセンター、GPU製造)

- AI開発企業(Anthropic、OpenAIなど)

- クラウドインフラ(AWS、Azure、GCP)

資金が引き揚げられる企業

- パッケージソフトウェア企業

- SaaS企業(AIで代替可能なもの)

- 受託開発企業

Bloombergによると、AIインフラ構築には3兆ドル以上が投じられる見込みで、その多くが債務市場から調達されている。2025年だけでデータセンター関連で約2000億ドルの債務が調達された。

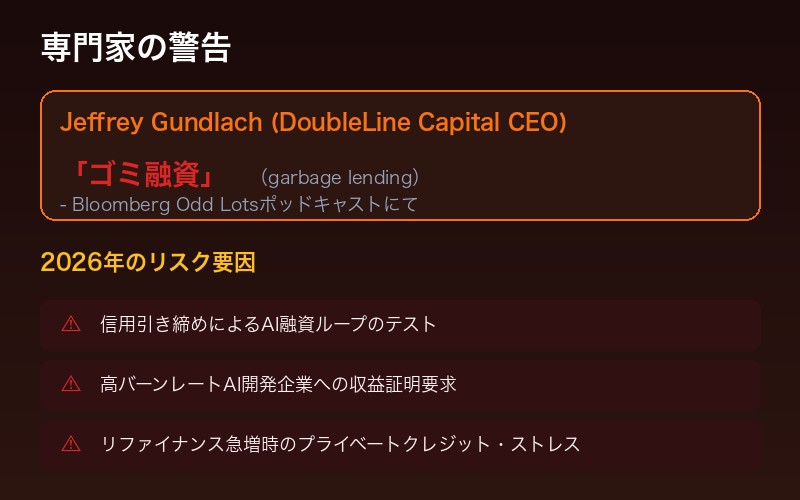

専門家の警告:「ゴミ融資」の懸念

しかし、AIインフラへの資金集中にも警鐘を鳴らす声がある。

DoubleLine Capitalの創業者兼CEO、Jeffrey Gundlach氏はBloombergのポッドキャスト「Odd Lots」で、プライベートクレジット市場の一部を「ゴミ融資(garbage lending)」と呼んだ。

2026年のリスク要因:

- 信用引き締めによるAI融資ループのテスト

- 高バーンレートのAI開発企業への収益証明要求

- リファイナンス急増時のプライベートクレジット・ストレス

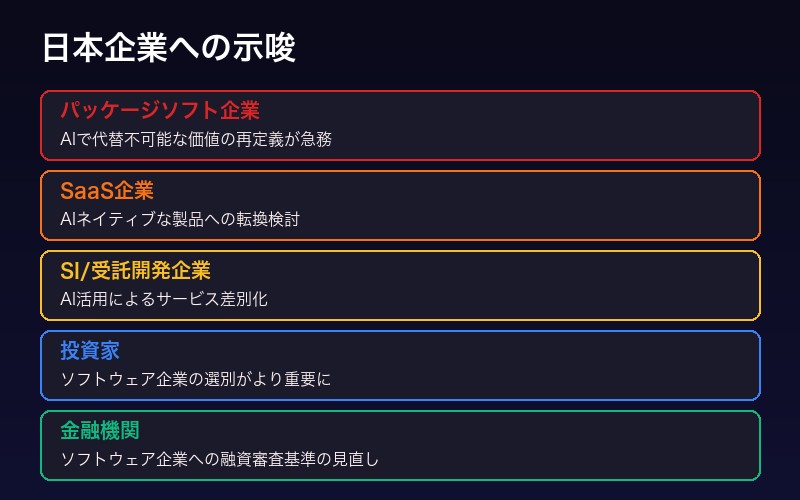

日本企業への示唆

この「ローン・アルマゲドン」は、日本のソフトウェア業界にも重要な示唆を与える:

| 対象 | 示唆 |

|---|---|

| パッケージソフト企業 | AIで代替不可能な価値の再定義が急務 |

| SaaS企業 | AIネイティブな製品への転換検討 |

| SI/受託開発企業 | AI活用によるサービス差別化 |

| 投資家 | ソフトウェア企業の選別がより重要に |

| 金融機関 | ソフトウェア企業への融資審査基準の見直し |

まとめ:株式市場より先に動いた「信用の審判」

Bloombergが報じた「ローン・アルマゲドン」は、AIがソフトウェア業界の構造を根本から変えるという認識が、最も保守的な市場である融資市場に浸透し始めたことを示している。

株式市場は期待で動くが、融資市場は「5年後に回収できるか」というリアルな審査を行う。その厳しい目が「怪しい」に傾いた意味は重い。

AIインフラを支える企業には資金が集まり、AIに代替されうる企業からは資金が引き揚げられる──クレジット市場がこの二極化を先に織り込み始めた。

Claude Codeの進化は、単なる技術革新ではない。ソフトウェア業界全体の信用を揺るがす「存在論的脅威」として、金融市場が認識し始めたのだ。

コメント